事前確定届出給与とは?

事前確定届出給与

事前確定届出給与とは、その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与(定期同額給与及び利益連動給与を除きます)で、納税地の所轄税務署長にその事前確定届出給与に関する届出をしている給与です。

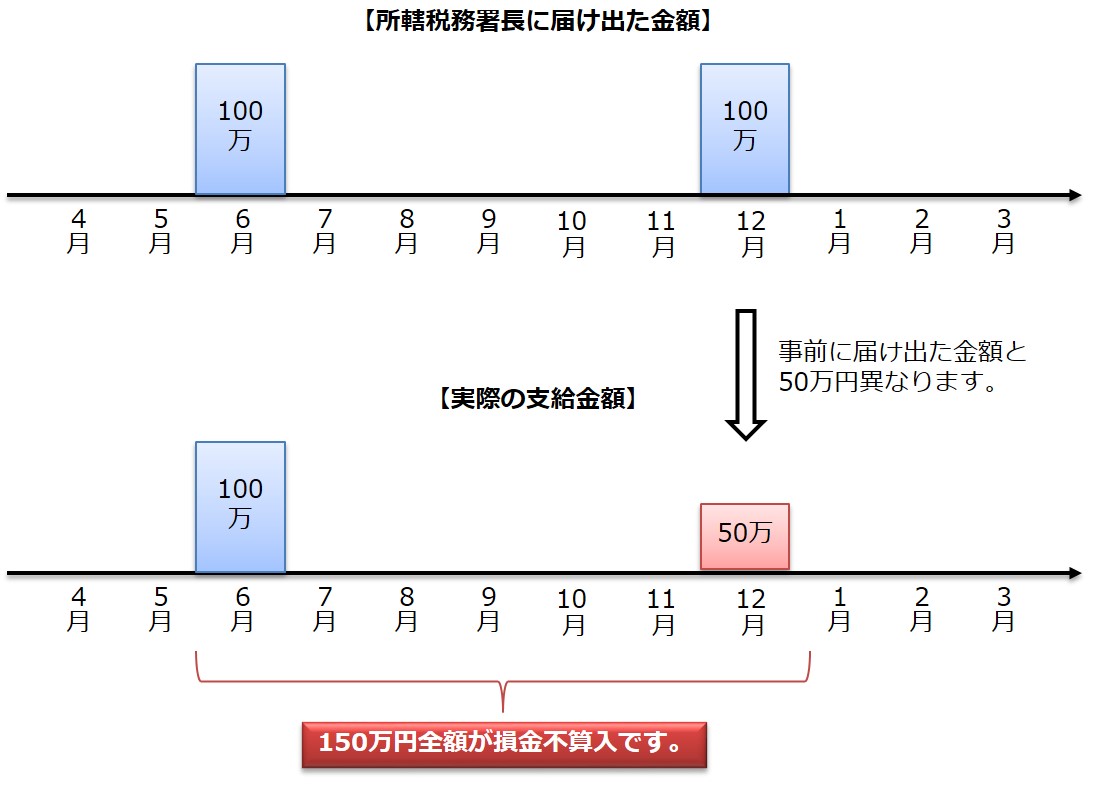

「事前」に「確定」額を納税地の所轄税務署長に「届出」ているため、実際の支給額が届け出た支給額とこなる場合には、事前確定届出給与に該当しませんので、原則として、その支給額の全額が損金不算入となります。

確定額に含まれないもの

事前確定届出給与の確定額には、以下の支給額は含まれません。

- 現物資産により支給するもの

- 支給額の上限のみを定めたもの

- 一定の条件を付すことにより支給額が変動するようなもの

非常勤役員に対する事前確定届出給与

非常勤役員に対する役員報酬は数か月ごとに支給する会社も多いと思います。

同族会社において、役員報酬を毎月支給しない場合は定期同額給与に該当しませんので、損金算入させるためには原則として事前確定届出給与の取扱いとなります。

なお、非同族会社の場合、所轄税務署長への届出は不要です。

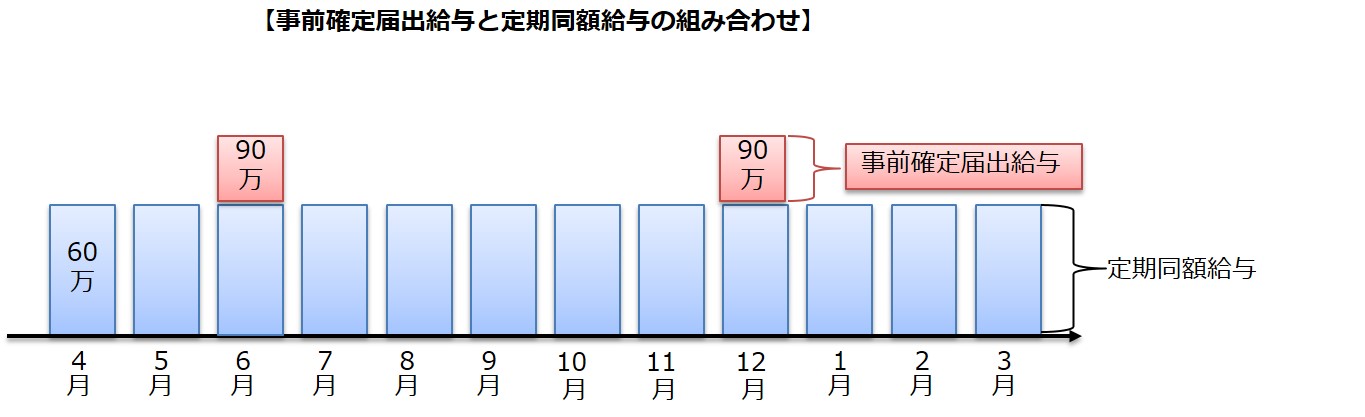

事前確定届出給与と定期同額給与の組み合わせ

役員賞与は税務上、損金不算入ですが、事前確定届出給与として取り扱うことで役員にも賞与のように支給することができます。

損金不算入となる事前確定届出給与

所轄税務署長に届け出た金額と実際の支給額が異なる場合は、原則として、全額が損金不算入となります。

ただし、届出金額と異なる支給を行う場合であっても業績悪化改定事由に該当すれば、損金算入が可能となります。業績悪化改定事由については、業績等の悪化により役員給与の額を減額するケースを参照ください。