平成19年3月31日以前に取得した資産の減価償却限度額は?

目次

1.平成19年3月31日以前取得した資産の減価償却限度額

2.通常の償却方法

2-1.旧定額法(改正前の定額法)

2-2.旧定率法(改正前の定率法)

3.旧定額法の計算例

4.旧定率法の計算例

5.償却率表

1.平成19年3月31日以前取得した資産の減価償却限度額

2.通常の償却方法

2-1.旧定額法(改正前の定額法)

2-2.旧定率法(改正前の定率法)

3.旧定額法の計算例

4.旧定率法の計算例

5.償却率表

1.平成19年3月31日以前取得した資産の減価償却限度額

平成19年税制改正により、減価償却資産のうち、平成19年3月31日以前取得分と平成19年4月1日以降取得分で償却限度額についての計算方法が変更となりました。

変更後の計算方法については平成19年4月1日以後取得分の減価償却限度額を参照ください。

そのため、平成19年3月31日以前に取得した減価償却資産については、現行の規定ではなく旧規定を用いて計算します。

旧規定に基づいて計算された償却費の累計額が原則として、取得価額の95%相当額(従前の償却可能限度額)まで到達している減価償却資産については、その到達した事業年度の翌事業年度以後において、以下の算式により計算した金額を償却限度額として償却を行い、残存簿価1円まで償却できるようになりました。

2.通常の償却方法

2-1.旧定額法(改正前の定額法)

【算式】

旧定額法の償却限度額⁼(取得価額-残存価額)×旧定額法の償却率(注)

(注)旧定額法の償却率は下の償却率表をご参照ください。

旧定額法の償却限度額⁼(取得価額-残存価額)×旧定額法の償却率(注)

(注)旧定額法の償却率は下の償却率表をご参照ください。

2-2.旧定率法(改正前の定率法)

【算式】

旧定率法の償却限度額⁼(取得価額-既償却額(注1))×旧定率法の償却率(注2)

(注1)既償却額は、前事業年度までに損金算入した償却費の累計額です。

(注2)旧定率法の償却額は下の償却率表をご参照ください。

旧定率法の償却限度額⁼(取得価額-既償却額(注1))×旧定率法の償却率(注2)

(注1)既償却額は、前事業年度までに損金算入した償却費の累計額です。

(注2)旧定率法の償却額は下の償却率表をご参照ください。

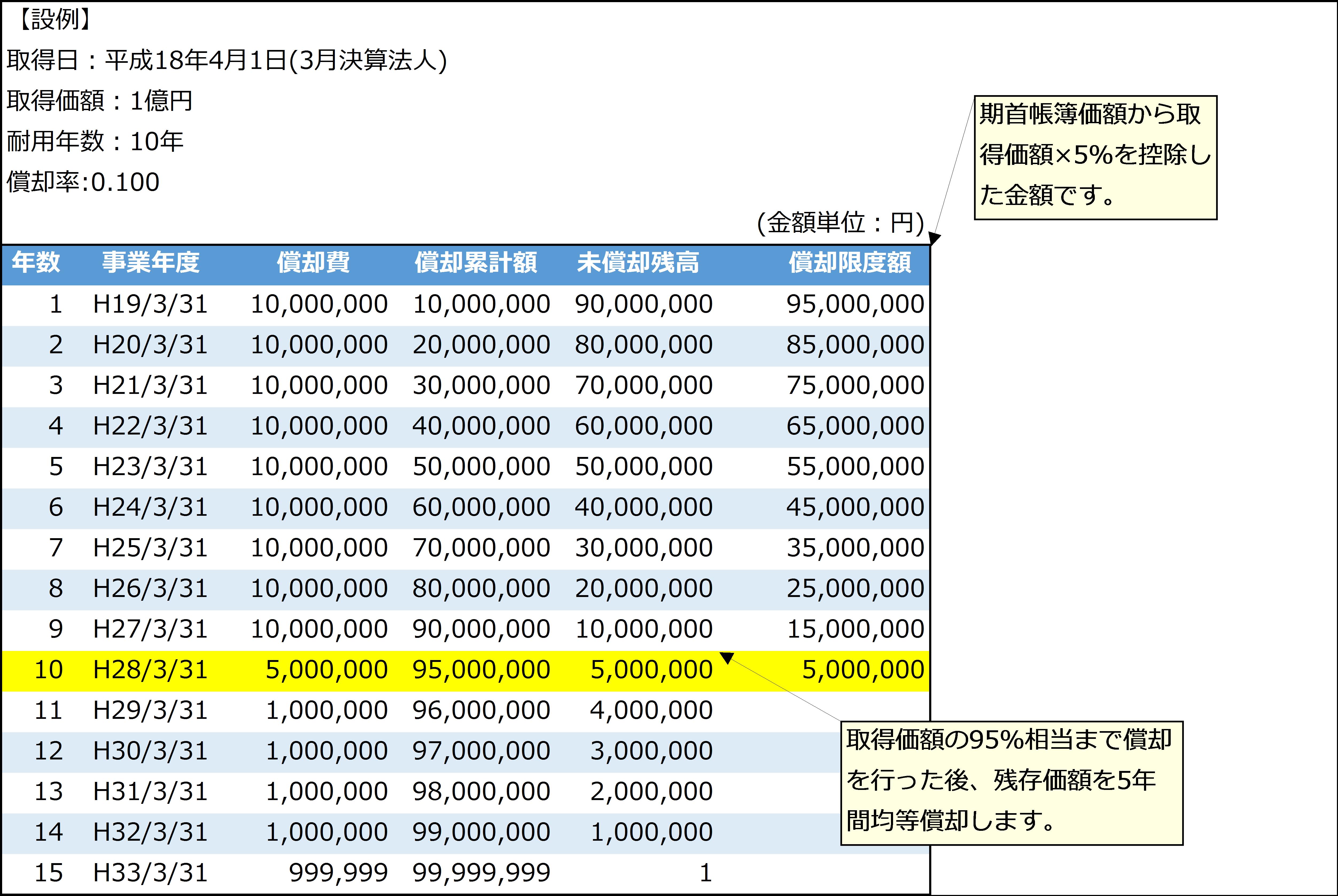

3.旧定額法の計算例

旧定額法の設例は以下のとおりです。

耐用年数は10年ですが、残存価額1円まで償却するためには15年を要します。

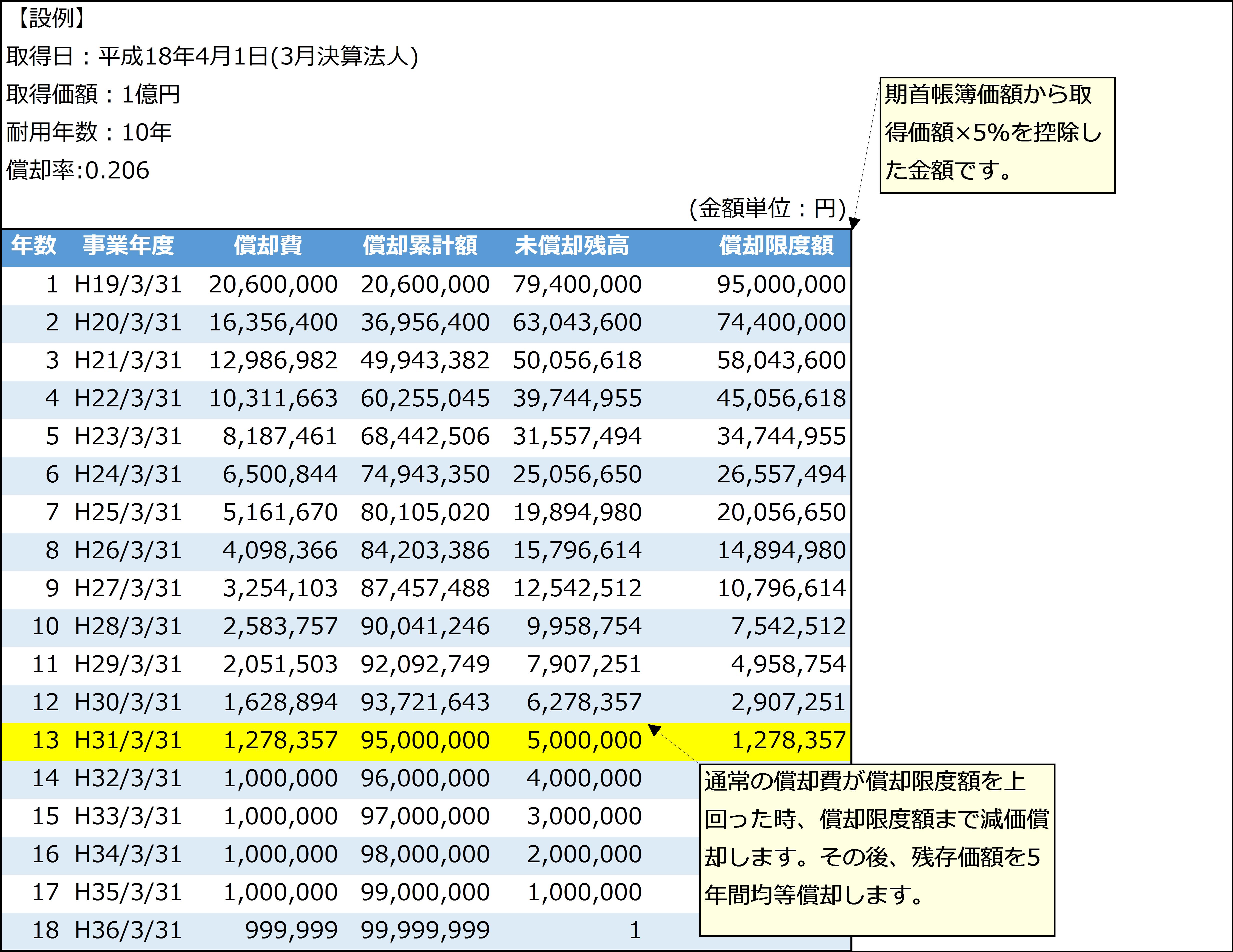

4.旧定率法の計算例

旧定率法の設例は以下のとおりです。

耐用年数は10年ですが、残存価額1円まで償却するためには18年を要します。

5.償却率表

旧定額法および旧定率法の償却率は以下のとおりです。