貸倒引当金とは?

貸倒引当金

金銭債権について取立不能のおそれがある場合には、その取立不能見込額を貸倒引当金として計上しなければなりません。

「取立不能のおそれがある場合」とは、債務者の財政状態、取立のための費用及び手続の困難さ等の要素を総合的に判断したときに回収不能のおそれがある場合をいいます。

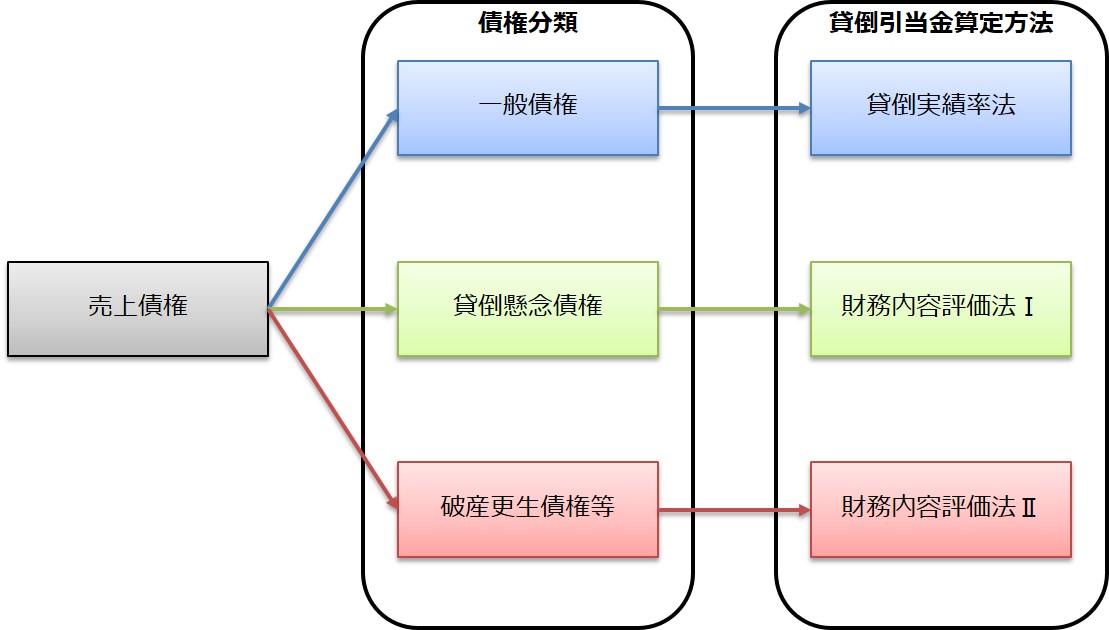

貸倒引当金は債権のグルーピングに応じて決まります。

債権のグルーピング

売上債権の相手先の経営状態に応じて「一般債権」「貸倒懸念債権」「破産更生債権等」の3つに分類します。

それぞれの内容は以下のとおりです。

- 一般債権:経営状態に重大な問題が生じていない債務者に対する債権

- 貸倒懸念債権:経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権

- 破産更生債権等:経営破綻又は実質的に経営破綻に陥っている債務者に対する債権

貸倒引当金算定方法

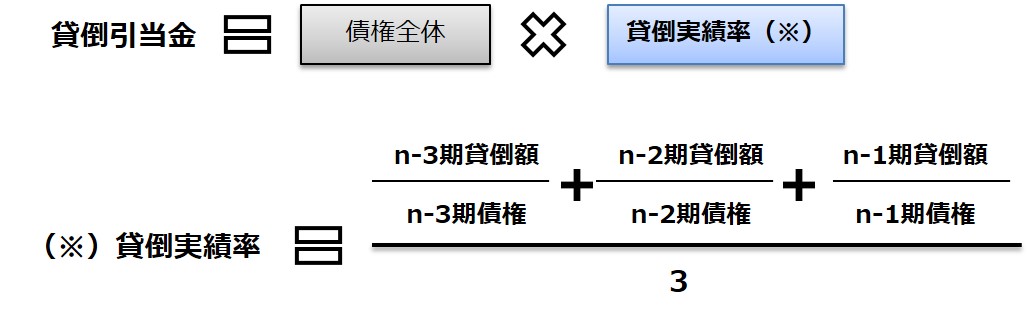

貸倒実績率法

債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等の合理的な基準により算定します。

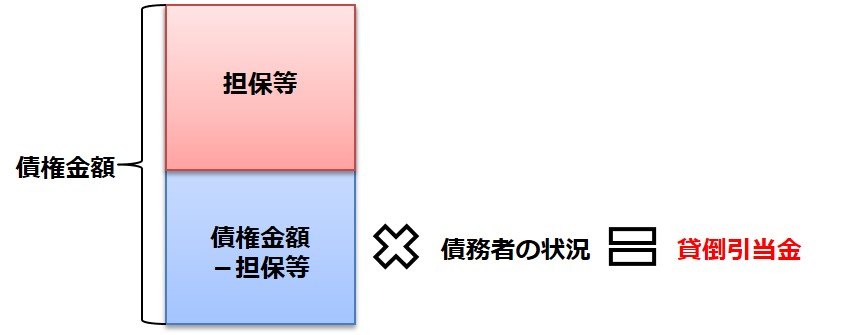

財務内容評価法Ⅰ

債権金額から担保の処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して算定します。

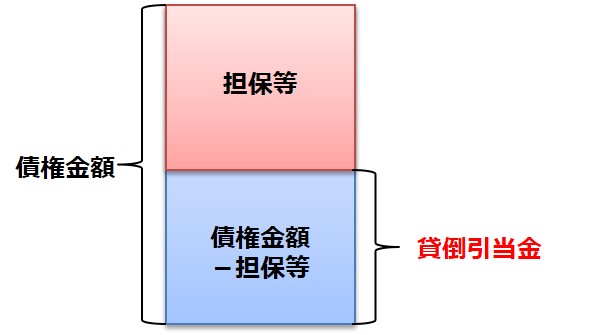

財務内容評価法Ⅱ

債権金額から担保の処分見込額及び保証による回収見込額を減額し、その残額を取立不能額とします。

債権金額から担保の処分見込額及び保証による回収見込額を減額し、その残額を取立不能額とします。法人税法上の繰入限度額

一括評価金銭債権

下記の個別評価金銭債権以外の金銭債権について、債権金額に過去3年間の貸倒実績率又は法人税法に規定する法定繰入率を乗じた金額を繰入限度額とします。

個別評価金銭債権

更生計画の認可決定により5年を超えて賦払いにより弁済される等の法律による長期棚上げ債権

債権金額のうち5年を超えて弁済される部分の金額(担保権の実行その他により取立て等の見込みがあると認められる部分の金額を除きます)

債務超過が1年以上継続し事業好転の見通しのない場合等の回収不能債権

債権金額(担保権の実行その他により取立て等の見込みがあると認められる部分の金額を除きます)

破産手続、更生手続等の開始申立てや手形取引停止処分があった場合等における金銭債権

債権金額(実質的に債権と見られない部分の金額及び担保権の実行、金融機関等による保証債務の履行その他により取立て等の見込みがあると認められる部分の金額を除きます)の50%相当額

貸倒引当金繰入及び戻入の処理

貸倒引当金の繰入、戻入は債権の区分ごとに行います。

当期に対象となった債権を直接償却により債権額と相殺した後、貸倒引当金に期末残高があるときは、これを当期繰入額と相殺します。

その際、繰入額の方が多い場合は、その差額を貸倒引当金繰入額として処理します。