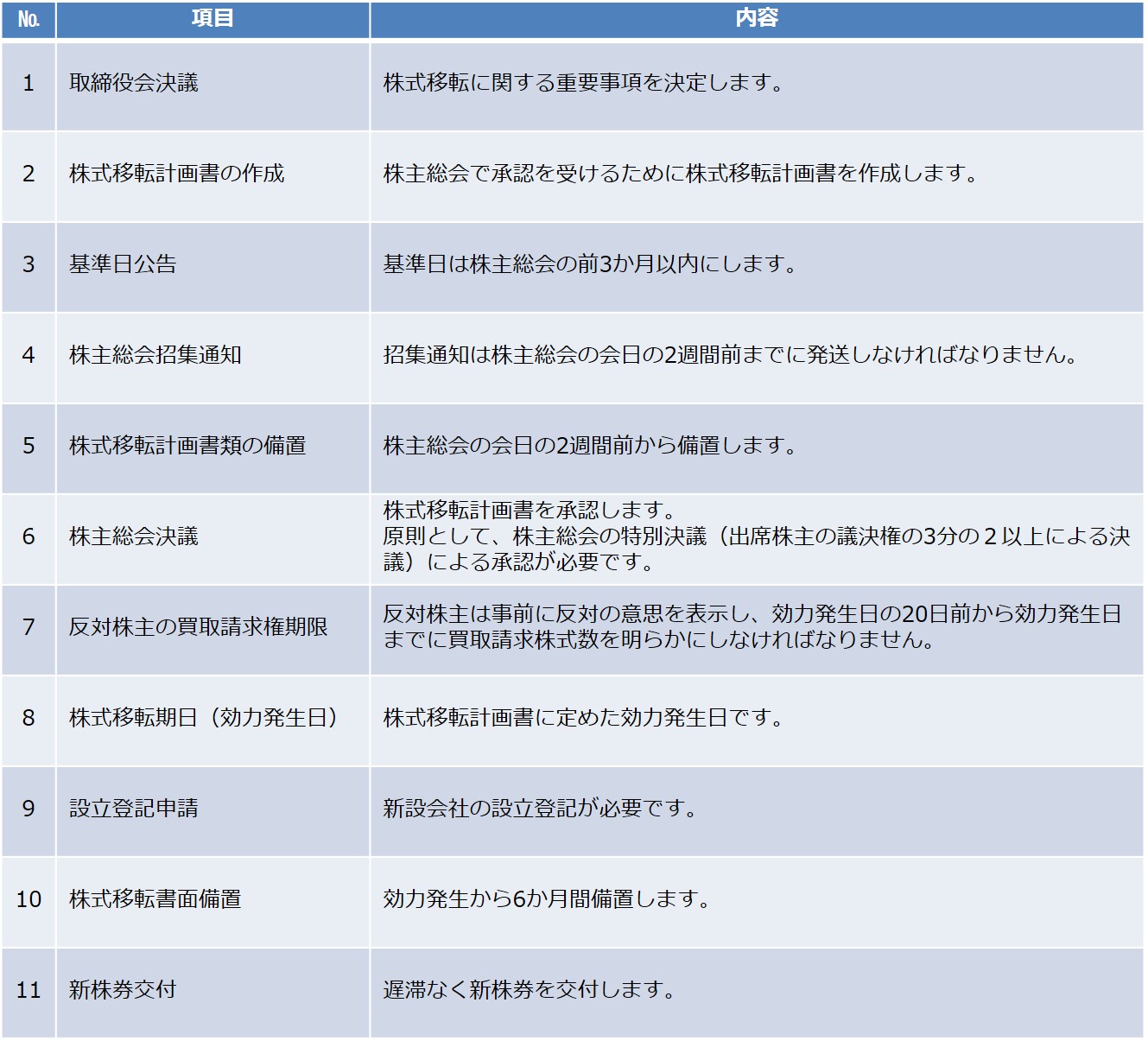

株式移転(法務)とは?

株式移転

株式移転とは、完全子会社になる会社の株主が、完全親会社となる会社を新たに設立し、その保有する株式の全てを完全親会社に移転し、その代わりに移転した株式の対価に相当する新設完全親会社の株式の割り当てを受ける方式です。

株式交換との相違点は、完全親会社が新たに設立した会社である点です。

株式移転のイメージ

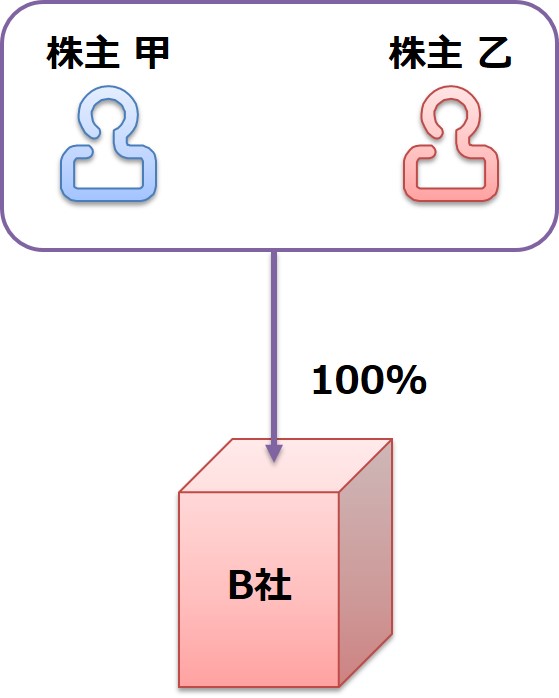

完全子会社が1つの場合

株式移転前

株主甲と株主乙の2名でB社株式の100%を保有しています。

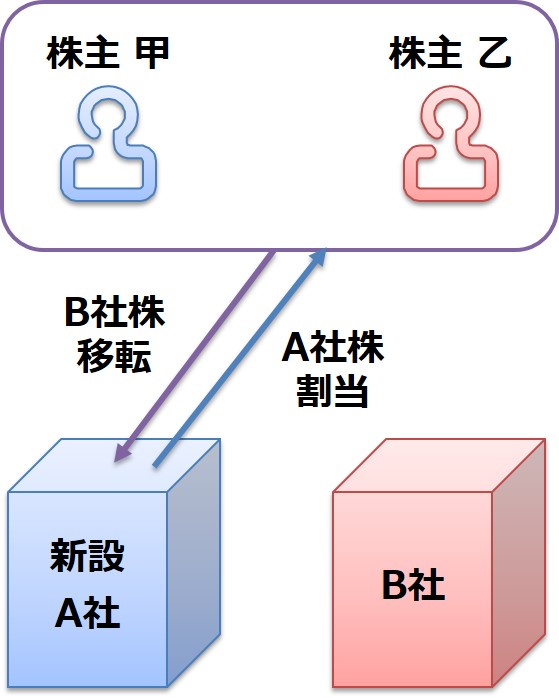

A社を新たに設立します。

株主甲と株主乙は所有していたB社株式をA社に移転します。

A社はB社株式の対価としてA社株式を株主甲と株主乙に割り当てます。

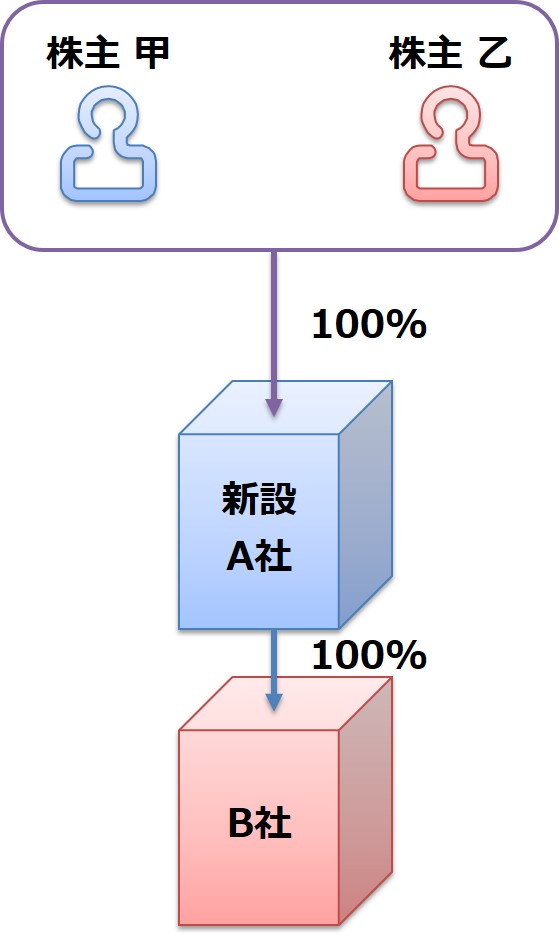

株式移転の結果、株主甲と株主乙は新設したA社株式の100%を保有し、B社はA社を介して100%支配しています。

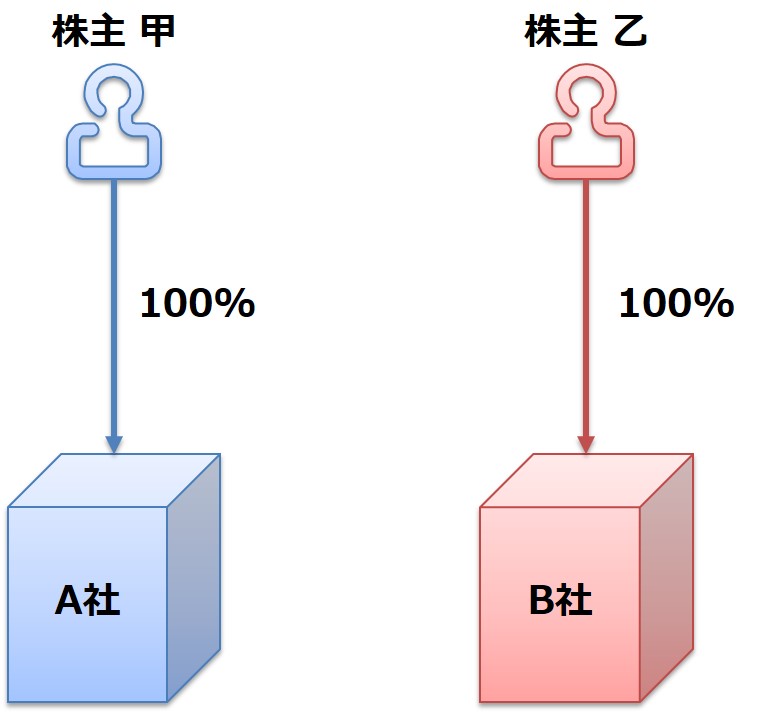

完全子会社が複数の場合

株式移転前

株主甲はA社株式の100%を保有し、株主乙はB社株式の100%を保有しています。

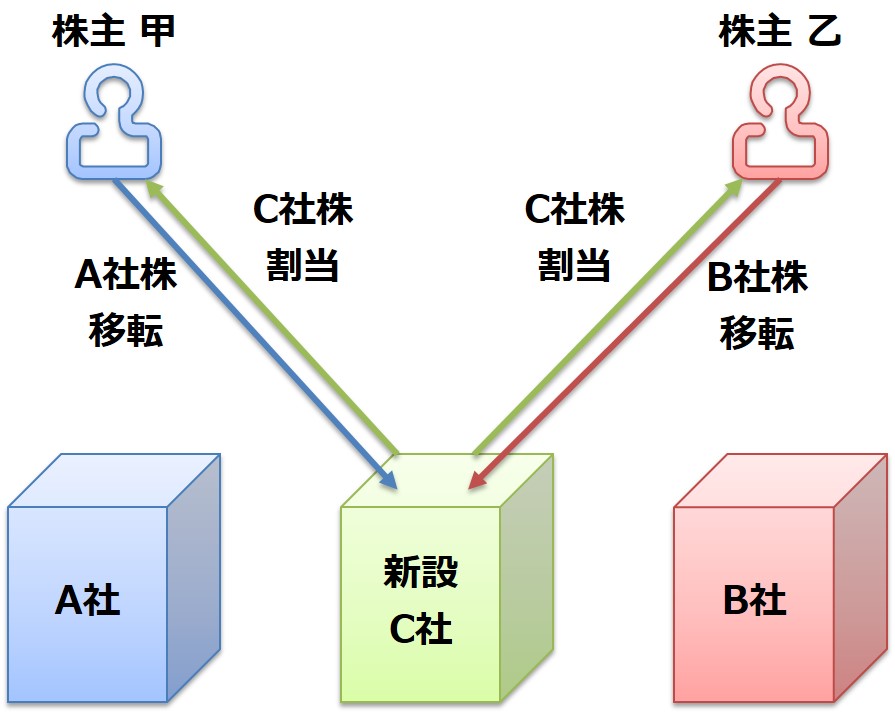

C社を新たに設立します。

株主甲は所有していたA社株式をC社に移転します。

株主乙は所有していたB社株式をC社に移転します。

C社は株主甲と株主乙に対して、C社株式を割り当てます。

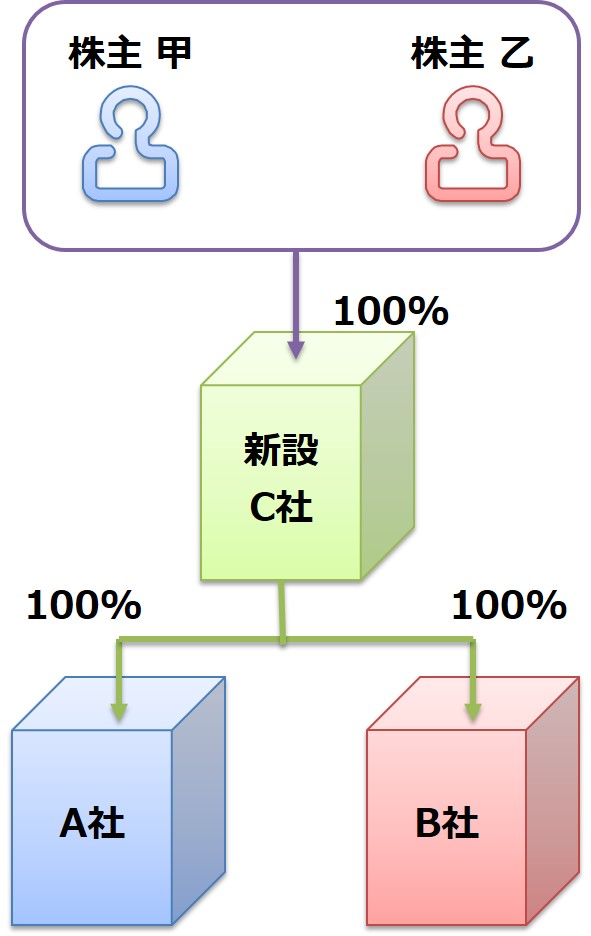

株式移転の結果、株主甲と株主乙は新設したC社の株式を合計で100%所有し、C社の下にぶら下がったA社とB社を間接的に支配しています。

これを共同株式移転といいます。

会社法上の決まり