キャッシュフロー計算書分析とは?

1.CF計算書分析

2.FCFの読み方

3.営業CFがプラスの場合

3-1.投資CF及びFCFが共にプラス

3-2.投資CFはマイナスだが、FCFはプラス

3-3.投資CF及びFCFが共にマイナス

4.営業CFがマイナスの場合

4-1.投資CF及びFCFが共にプラス

4-2.投資CFはプラスだが、FCFはマイナス

4-3.投資CF及びFCFが共にマイナス

5.まとめ

1.CF計算書分析

CF(キャッシュフロー)計算書分析とは会社が自由に使えるお金であるFCF(フリーキャッシュフロー)を分析することです。

フリーキャッシュフローとは営業活動キャッシュフローと投資活動キャッシュフローを合計したものです。

キャッシュフロー計算書及び各活動キャッシュフローについてはキャッシュフロー計算書とは?をご参照ください。

2.FCFの読み方

さて、フリーキャッシュフローはプラスであることが望ましいのは当然のことですが、会社の状況及び投資内容によっては一時的にプラスでなくても問題ない場合があります。

例えば、新しい事業を行う際に多額の投資を行いますと投資活動キャッシュフローのマイナスが大きくなりますので、フリーキャッシュフローがマイナスになってしまう時があります。

このフリーキャッシュフローのマイナスは問題でしょうか?

答えは必ずしも問題ではありません。

投資内容が会社の経営戦略上重要であり、外部環境の機会を適格に捉えたものである場合、将来の営業キャッシュフローの獲得に貢献するため、一時的に必要なフリーキャッシュフローのマイナスであると言うことができます。

一方、投資内容が本業と関係なく、社長の趣味で豪華な社用車を購入した場合、将来の営業キャッシュフローの獲得に貢献しなければ、フリーキャッシュフローのマイナスは問題だと言えます。

このように会社の状況や投資内容によって、営業キャッシュフロー、投資キャッシュフロー及びフリーキャッシュフローの関係性の読み方が変わってきます。

3.営業CFがプラスの場合

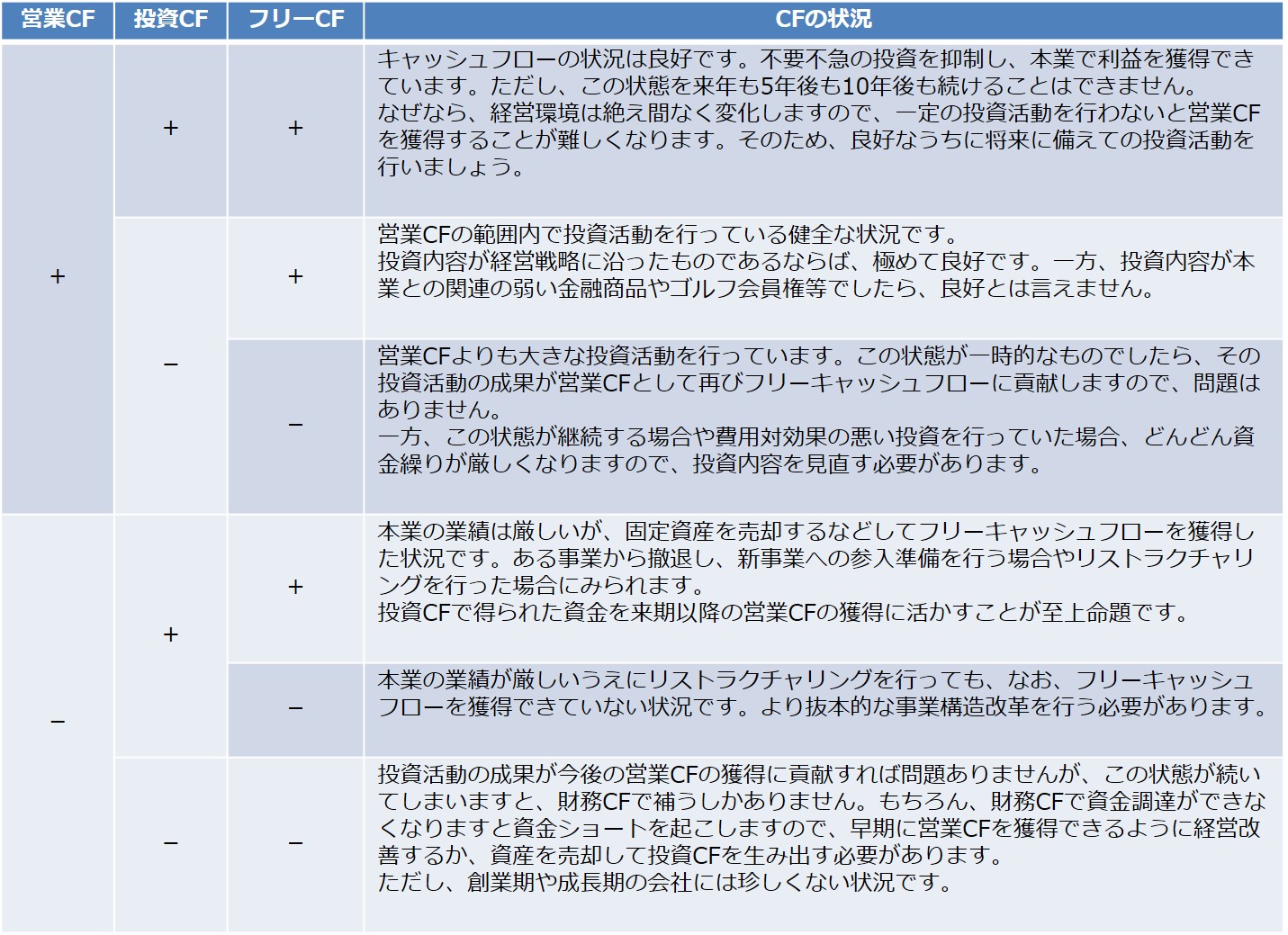

3-1.投資CF及びFCFが共にプラス

キャッシュフローの状況は良好です。

不要不急の投資を抑制し、本業で利益を獲得できています。

ただし、この状態を来年も5年後も10年後も続けることはできません。

なぜなら、経営環境は絶え間なく変化しますので、一定の投資活動を行わないと営業CFを獲得することが難しくなります。

そのため、良好なうちに将来に備えての投資活動を行いましょう。

3-2.投資CFはマイナスだが、FCFはプラス

営業CFの範囲内で投資活動を行っている健全な状況です。

投資内容が経営戦略に沿ったものであるならば、極めて良好です。

一方、投資内容が本業との関連の弱い金融商品やゴルフ会員権等でしたら、良好とは言えません。

3-3.投資CF及びFCFが共にマイナス

営業CFよりも大きな投資活動を行っています。

この状態が一時的なものでしたら、その投資活動の成果が営業CFとして再びフリーキャッシュフローに貢献しますので、問題はありません。

一方、この状態が継続する場合や費用対効果の悪い投資を行っていた場合、どんどん資金繰りが厳しくなりますので、投資内容を見直す必要があります。

4.営業CFがマイナスの場合

4-1.投資CF及びFCFが共にプラス

本業の業績は厳しいが、固定資産を売却するなどしてフリーキャッシュフローを獲得した状況です。

ある事業から撤退し、新事業への参入準備を行う場合やリストラクチャリングを行った場合にみられます。

投資CFで得られた資金を来期以降の営業CFの獲得に活かすことが至上命題です。

4-2.投資CFはプラスだが、FCFはマイナス

本業の業績が厳しいうえにリストラクチャリングを行っても、なお、フリーキャッシュフローを獲得できていない状況です。

より抜本的な事業構造改革を行う必要があります。

4-3.投資CF及びFCFが共にマイナス

投資活動の成果が今後の営業CFの獲得に貢献すれば問題ありませんが、この状態が続いてしまいますと、財務CFで補うしかありません。

もちろん、財務CFで資金調達ができなくなりますと資金ショートを起こしますので、早期に営業CFを獲得できるように経営改善するか、資産を売却して投資CFを生み出す必要があります。

ただし、創業期や成長期の会社には珍しくない状況です。

5.まとめ

下表にこの3者の関係を整理しましたので、一度ご確認いただけますと幸いです。