損益分岐点分析とは?

1.損益分岐点とは

損益分岐点とは収益と費用が等しくなる点のことです。いわゆる”トントン”の水準です。

経営者のみなさんは利益を確保することに重点を置かれていると思いますが、肌感覚の利益水準と決算書の損益計算書の利益が違うと感じたことはありませんか?

違うと感じてしまうため、決算書を上手く経営に活かせないことが往々にしてあります。

2.決算書の利益

ここでは、そもそも決算書の利益と肌感覚の利益(=損益分岐点)の違いを理解したうえで、損益分岐点分析を活用した経営を行っていきましょう。

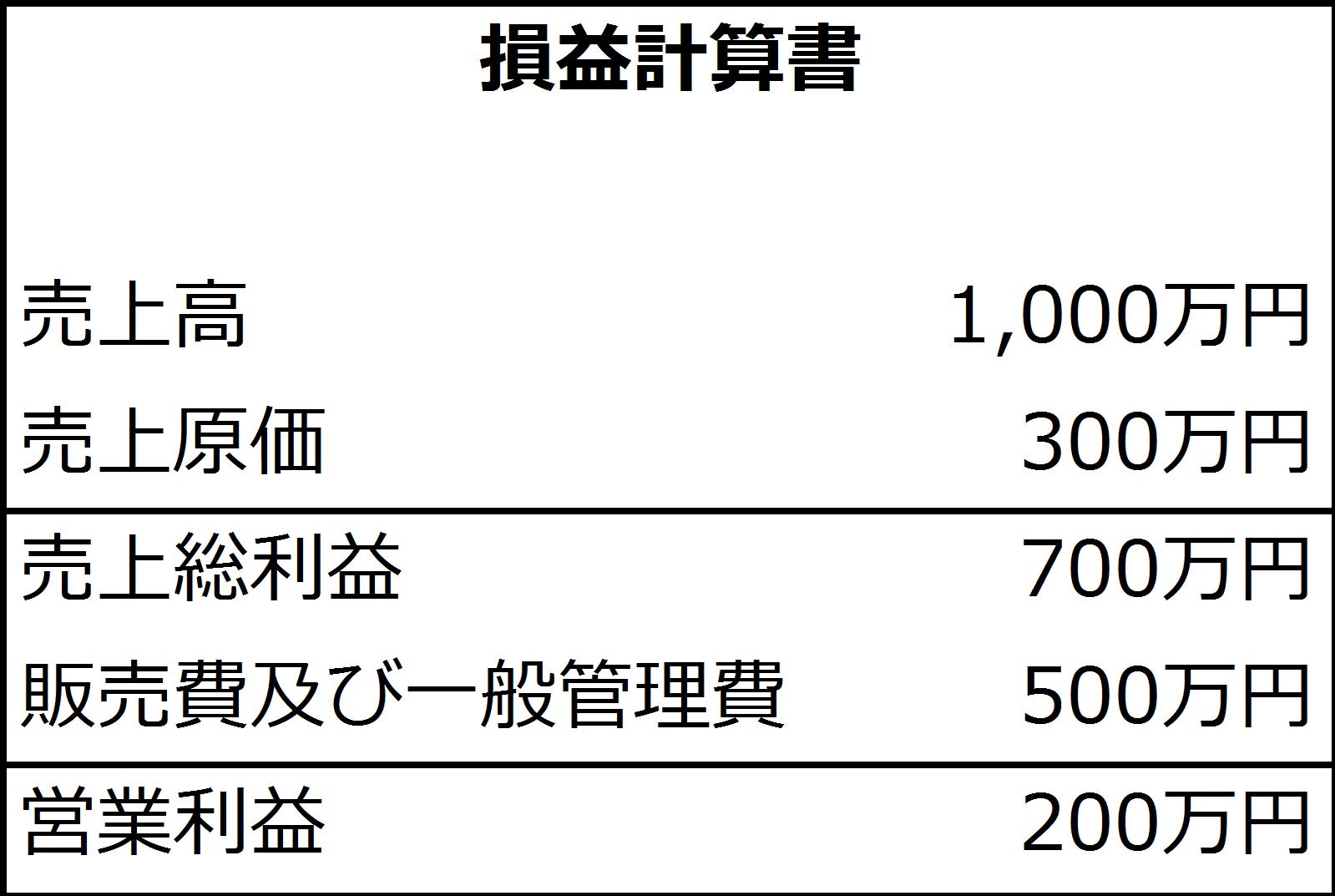

ケース・スタディとして、以下のような決算書の会社があるとします。

1,000万円の売上に対して300万円の売上原価が発生し、500万円の販売費及び一般管理費を控除して200万円の営業利益が獲得できたと読み解くことができます。

では、売上高がいくらまで減少しても営業赤字に陥ることなくできるのでしょうか?

また、営業利益を500万円に増やすためにはいくらの売上高が必要なのでしょうか?

これらの疑問に対して、損益計算書を眺めているだけでは答えは出ません。

3.損益分岐点分析 ~固変分解~

そこで、損益分岐点分析を行います。

まず、発生した費用を変動費と固定費に分解します。変動費とは、売上高や販売数量に応じて比例して増減する項目のことです。また、固定費とは、売上高や販売数量の増減に関係なく、固定的に発生する項目です。

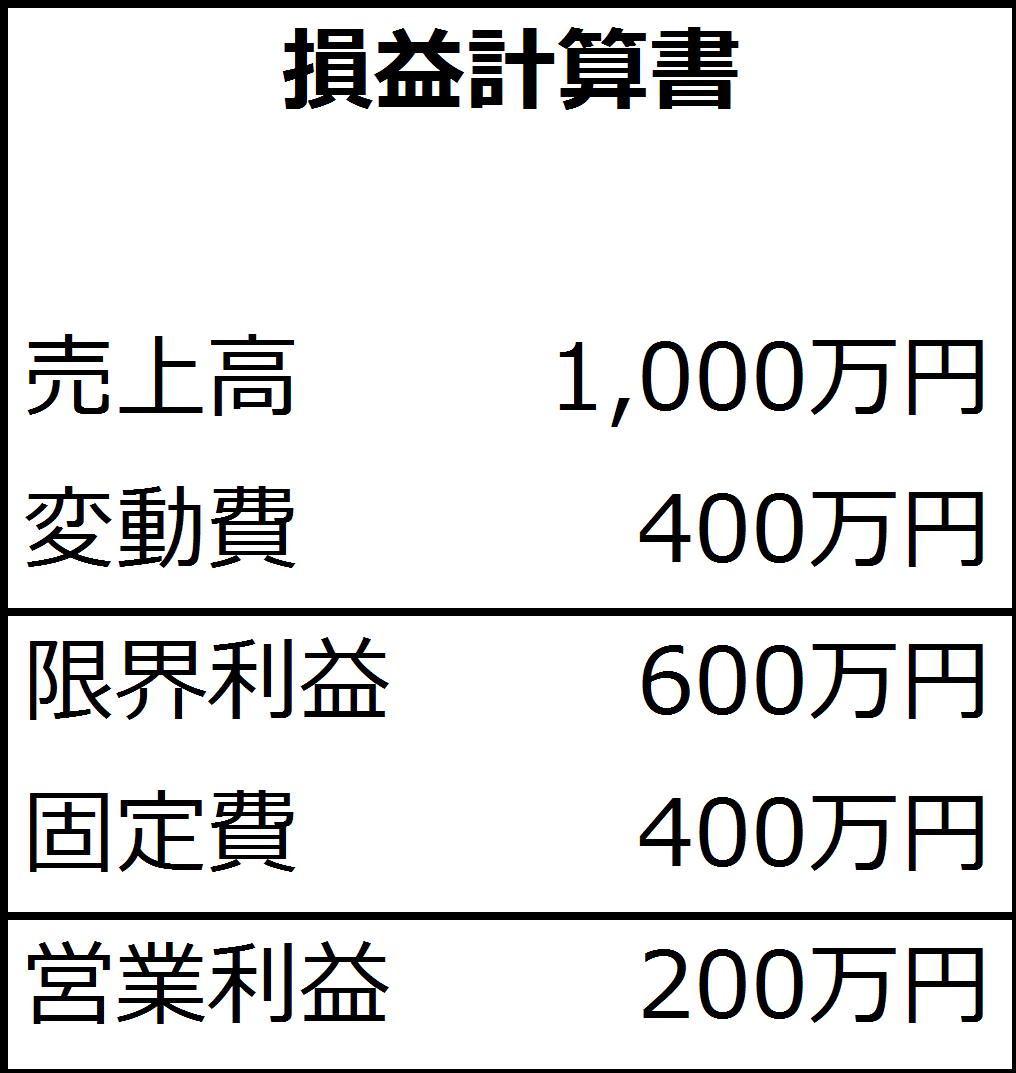

今回のケースでは簡便的に売上原価300万円と販売費及び一般管理費のうち100万円が変動費、残りの販売費及び一般管理費400万円が固定費とします。このように原価及び費用を固定費と変動費に分解することを固変分解といいます。

固変分解後の損益計算書は以下のとおりです。

先ほどの損益計算書と内訳が変わっただけで営業利益は変わっていません。しかし、固定費と変動費を分解することで、仮に売上がゼロになってしまうと営業損失が400万円になることはすぐに分かると思います。

4.損益分岐点分析 ~変動費率~

固変分解の次は変動費率若しくは限界利益率を求めます。

変動費率は変動費÷売上高で算定できますので、今回のケースですと40%です。

また、限界利益率は限界利益÷売上高で算定できますので、今回のケースでは60%です。

限界利益率=1-変動費率の関係です。

5.損益分岐点分析 ~損益分岐点~

ここまでで計算する材料が揃いました。

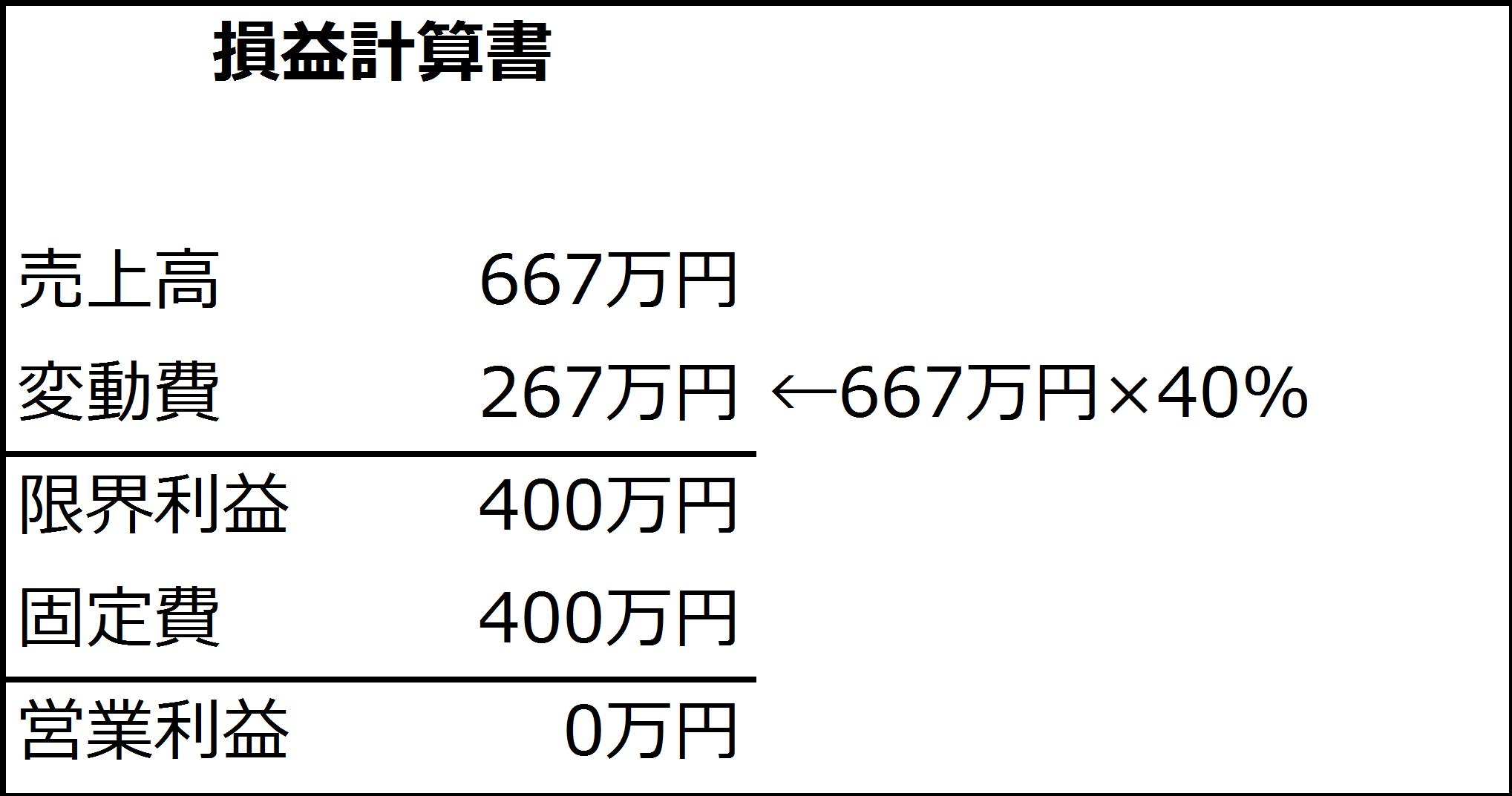

損益分岐点の売上高を求めるには、固定費を限界利益率で割り戻すことで求められます。

損益分岐点売上高:固定費400万円÷60%≒667万円

この時の損益計算書は以下のとおりです。

費用構造が同じであるならば、売上高が333万円減少しても、ギリギリ営業赤字に陥らないことが分かります。

6.損益分岐点分析 ~営業利益500万円~

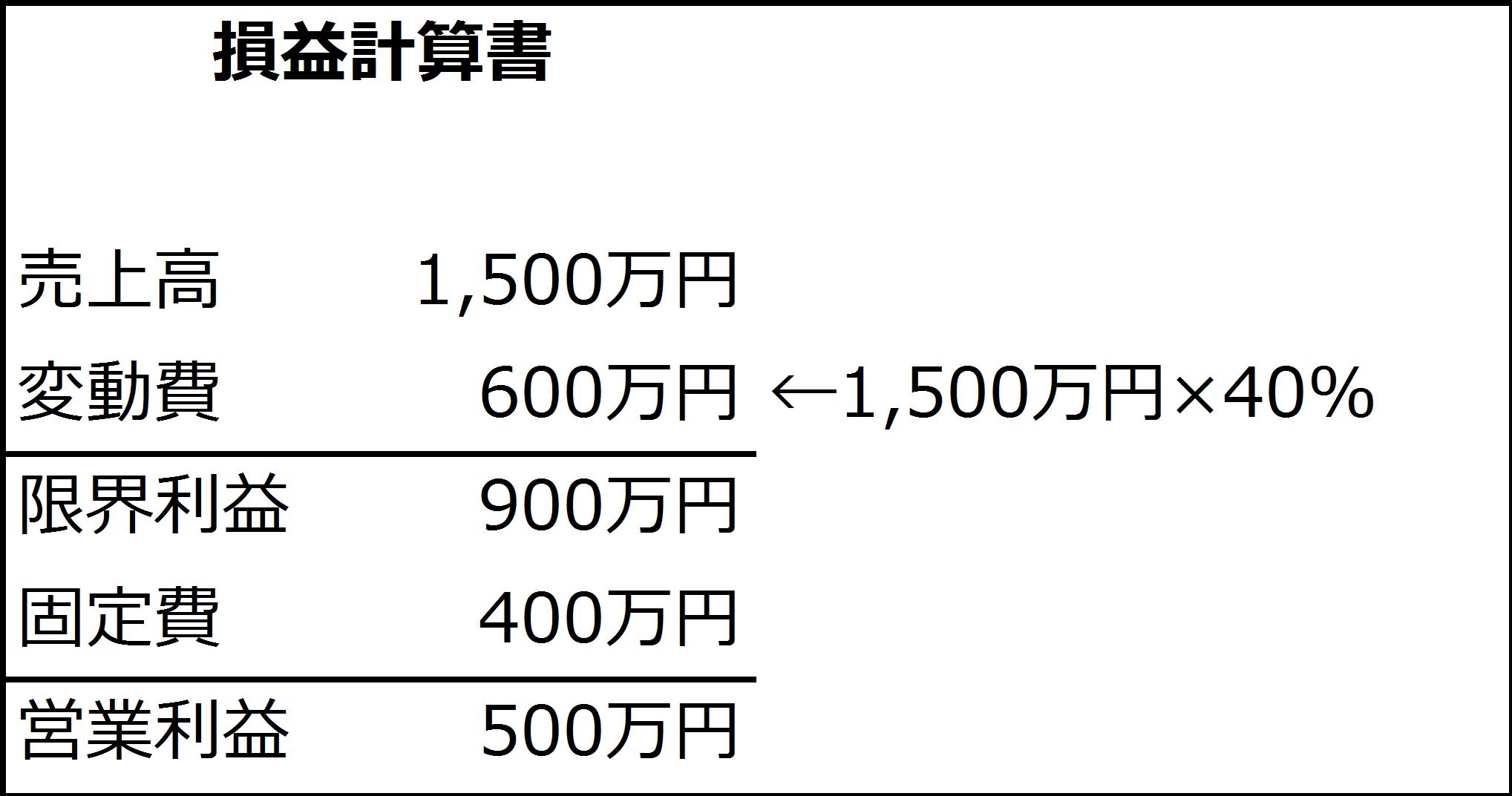

それでは、営業利益を500万円に増やすには、いくらの売上高が必要なのでしょうか。

費用構造が同じという前提で計算しますと次のように算定されます。

売上高:(固定費400万円+営業利益500万円)÷60%⁼1,500万円

この時の損益計算書は以下のとおりです。

今回のケースでは売上高を500万円増やせば、営業利益を500万円に増やすことが確認できました。

このように損益分岐点分析を行うことで、決算書が販売目標やコスト削減目標など経営意思決定に役立つ資料となりますので、是非、ご活用ください。