合併(法務)とは?

合併

合併とは複数の会社が1つの会社になることです。

合併には吸収合併と新設合併の2つの形態があります。

吸収合併は、会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいいます。

新設合併は、二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいいます。

合併のイメージ

吸収合併

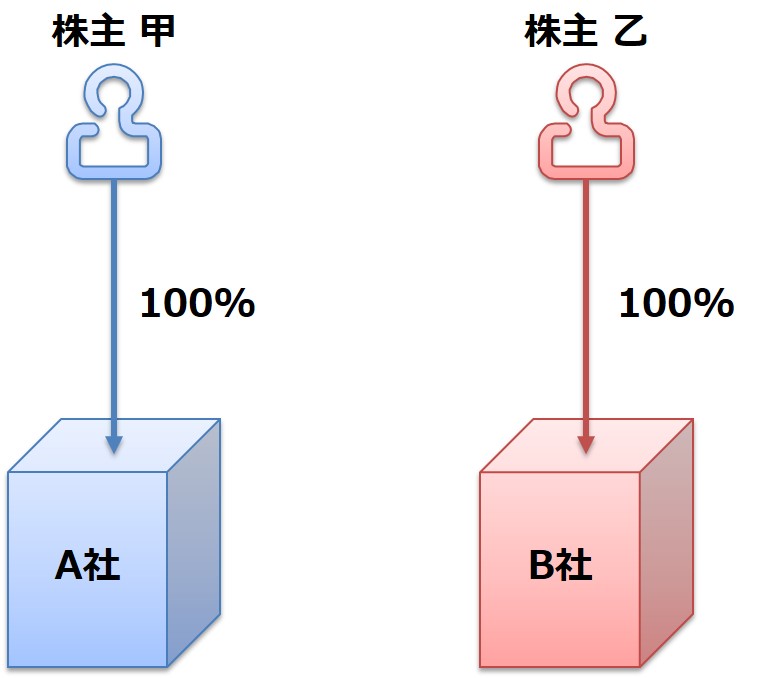

吸収合併前

資本関係のないA社とB社があり、それぞれ株主甲と株主乙が株式の100%を保有しています。

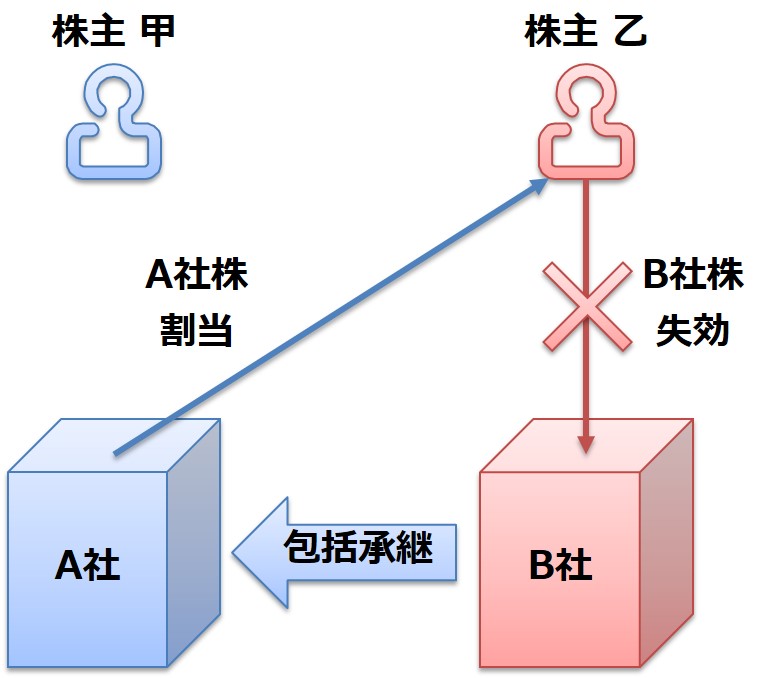

A社を存続会社とし、B社を消滅会社とする吸収合併を行います。

B社は解散して、会社の財産、従業員等一切の権利義務を包括的にA社に承継させます。

A社は株主乙にA社株を割り当てます。

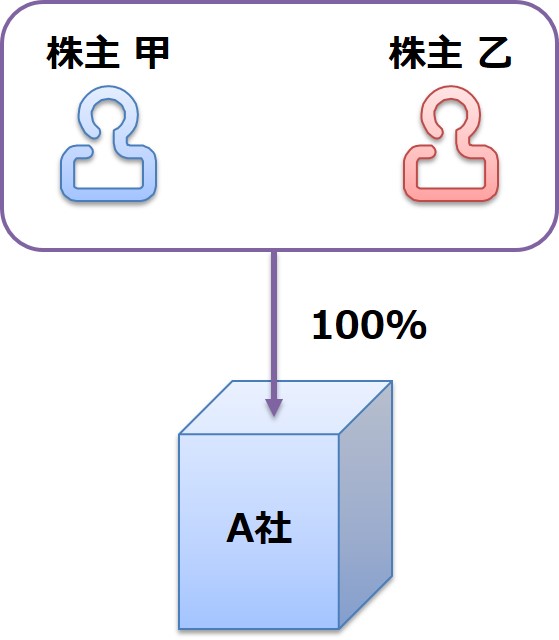

A社の株式を株主甲と株主乙が所有します。

B社は消滅しますので、A社のみ存続します。

新設合併

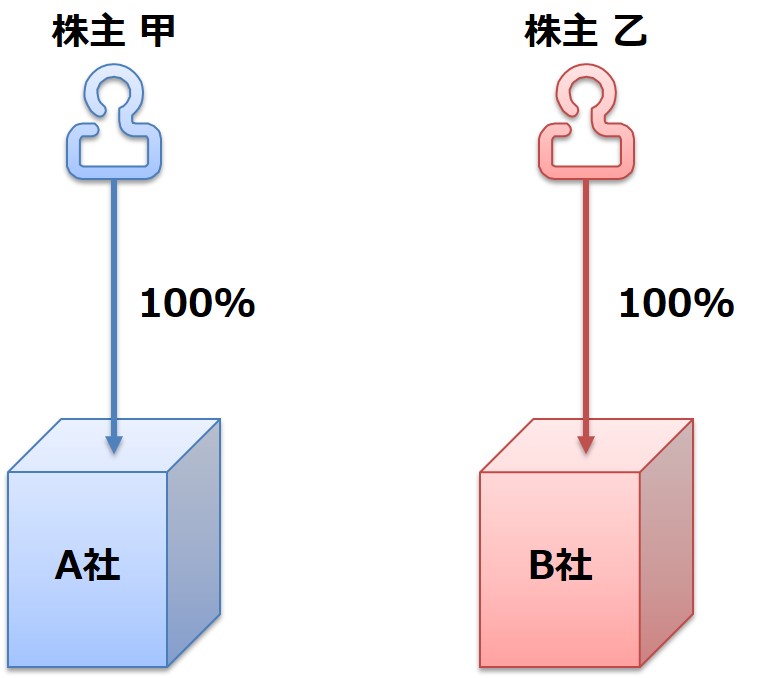

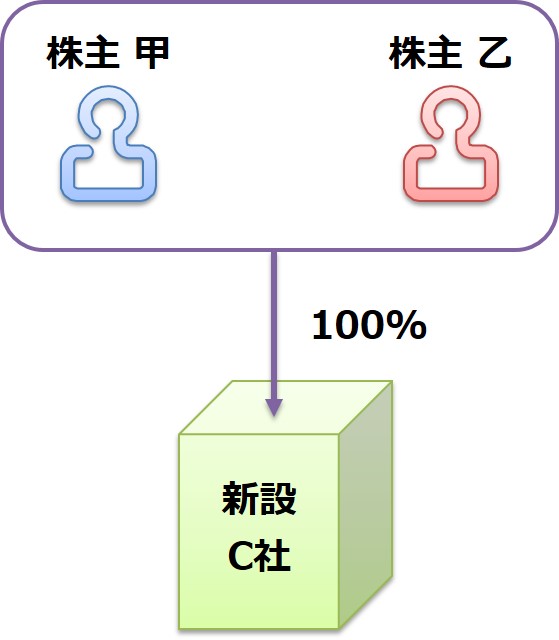

新設合併前

資本関係のないA社とB社があり、それぞれ株主甲と株主乙が株式の100%を保有しています。

C社を新たに設立します。

A社及びB社の財産、従業員等一切の権利義務を包括的にC社に承継させます。

株主甲及び株主乙には新設したC社の株式を割り当てます。

A社及びB社は解散して消滅します。

新設合併後

C社の株式を株主甲と株主乙が所有します。

A社及びB社は消滅し、C社のみ存続します。

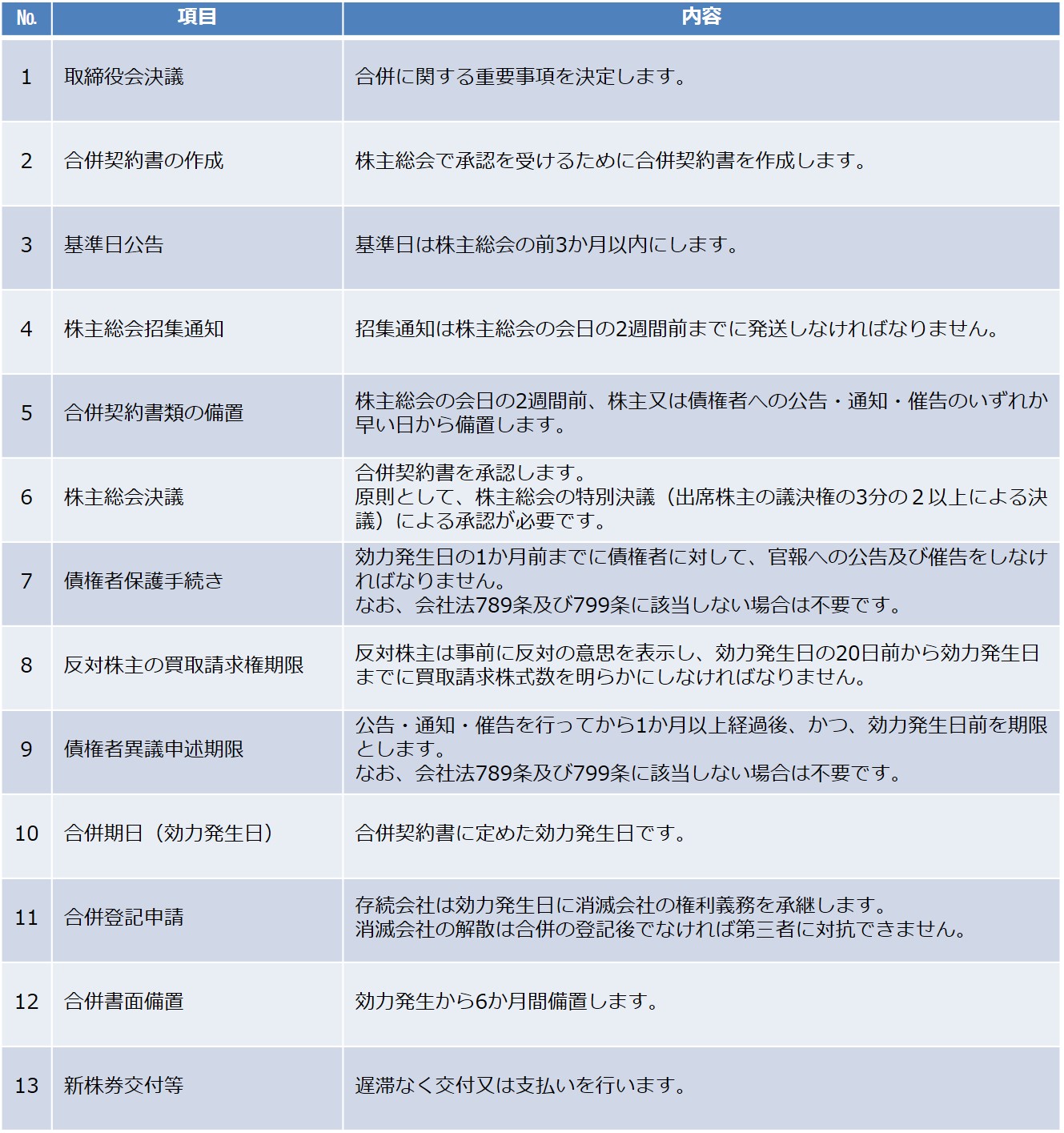

会社法上の決まり

簡易合併制度

簡易合併制度は、一定の規模の小さい会社との合併、または100%子会社との合併などの場合には、存続会社の株主に与える影響が軽微あるいはないと考えられますので、存続会社において株主総会の承認を省略することができます。

簡易合併制度を利用するためには、消滅会社の株主への割当財産等の合計金額が純資産額の20%以下である必要があります。

ただし、以下の場合には簡易合併制度を利用することができません。

- 合併差損が発生する場合

- 存続会社が譲渡制限株式会社であり、かつ、割り当てる株式に譲渡制限が付されている場合

- 存続会社の株主のうち総株式数の6分の1超を有する株主が合併を反対している場合

なお、消滅会社は簡易合併制度を利用することはできません。

略式合併制度

略式合併制度は、90%以上の議決権を保有している子会社との合併の場合、ほぼ完全な支配関係があるため、消滅する子会社において株主総会を開催しても結論が変わりようもないため、消滅会社となる子会社の株主総会の承認を省略することができます。

これは消滅する子会社にのみ適用できる制度ですので、存続する親会社には適用できません。