複数回の改定が行われたケース

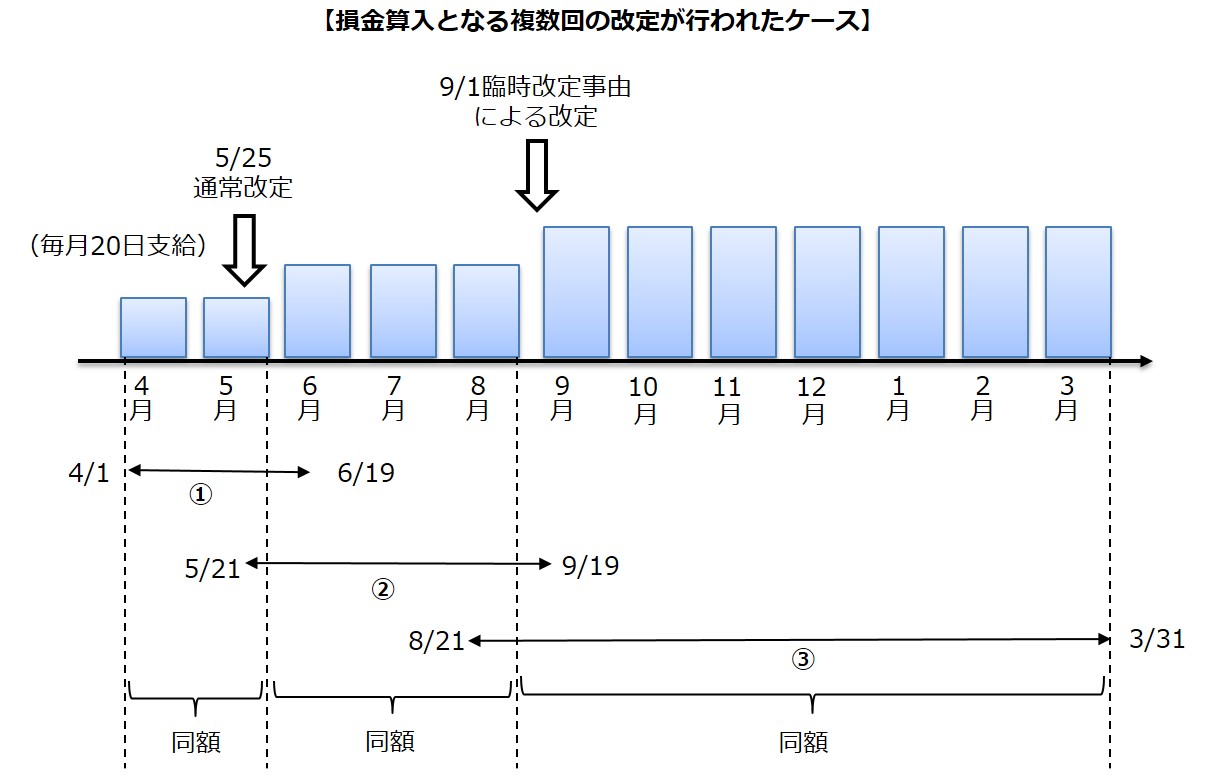

損金算入となる複数回の改定が行われたケース

例えば、年1回3月決算の法人が毎月20日に役員給与を支給することとしている場合において、5月25日に開催した定時株主総会において定期給与の額の改定(月額40万円⇒60万円)を決議します。

その後、9月1日に法人税法施行令第69条第1項第1号ロに掲げる臨時改定事由(臨時改定事由についてはページ下段を参照ください。)による改定(月額60万円⇒70万円)を行った時には、次の①から③までに掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当し、それぞれ損金算入の対象となります。

① 当該事業年度開始の日(4月1日)から通常改定後の最初の支給時期の前日(6月19日)までの間の各支給時期⇒4月20日、5月20日

② 通常改定前の最後の支給時期の翌日(5月21日)から臨時改定事由による給与改定後の最初の支給時期の前日(9月19日)までの間の各支給時期⇒6月20日、7月20日、8月20日

③ 臨時改定事由による給与改定前の最後の支給時期の翌日(8月21日)から当該事業年度終了の日(3月31日)までの間の各支給時期⇒9月20日、10月20日、・・・、3月20日

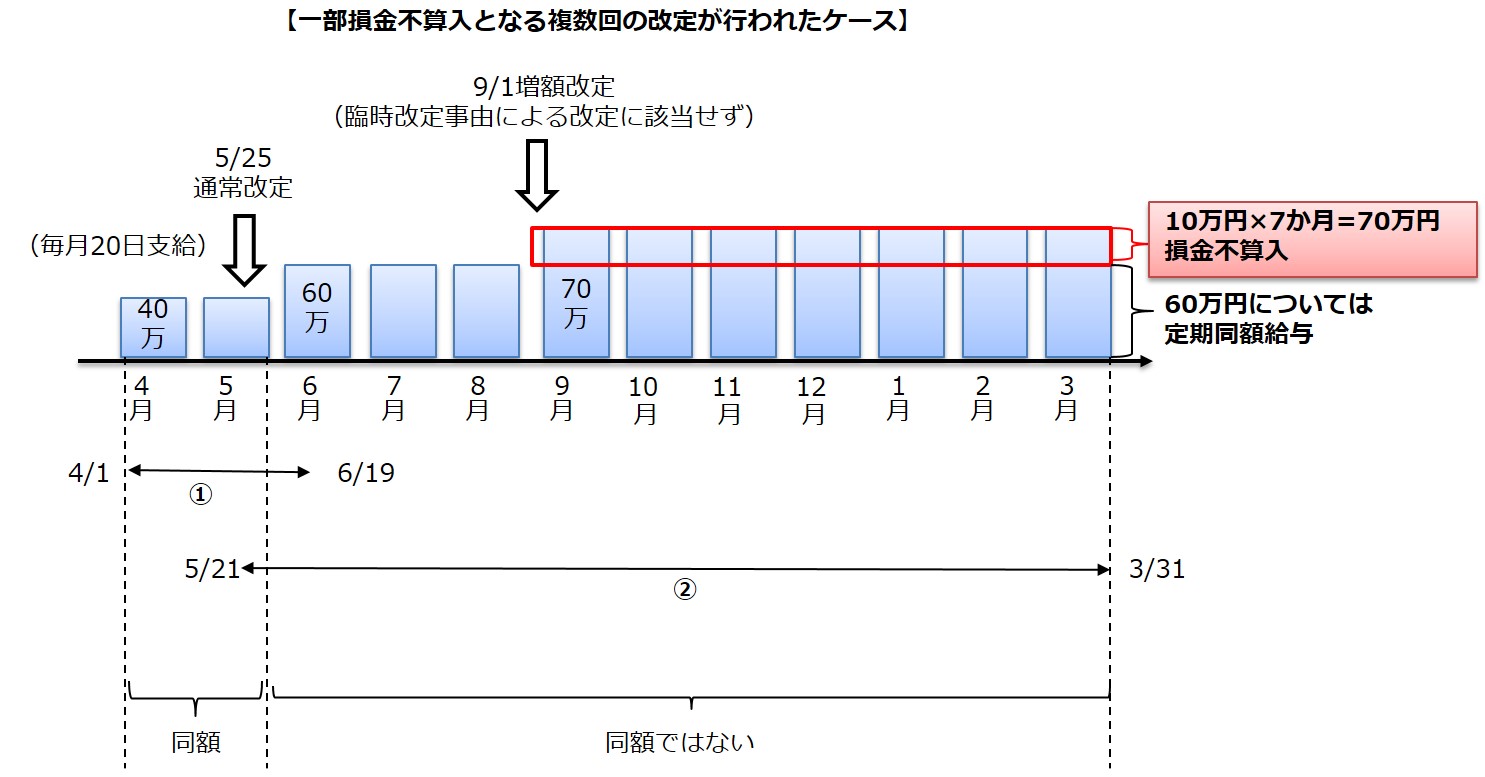

一部損金不算入となる複数回の改定が行われたケース

9月に行われた改定(月額60万円⇒70万円)が臨時改定事由に該当しないため、定期同額給与の取扱いは以下のとおりです。

① 当該事業年度開始の日(4月1日)から通常改定後の最初の支給時期の前日(6月19日)までの間の各支給時期⇒4月20日、5月20日

② 通常改定前の最後の支給時期の翌日(5月21日)から当該事業年度終了の日(3月31日)までの間の各支給時期⇒6月20日、7月20日、・・・、3月20日

②に掲げる各支給時期における支給額は、9月に行われた改定後の各支給時期における支給額が同額です。

そのため、増額改定後の期間(9月分から翌年3月分までの7か月間)において増額改定前の支給額である60万円に10万円を上乗せして支給することとしたものであると見ることができます。

したがって、増額改定前の定期給与の額(60万円)に相当する部分が引き続き定期同額給与として支給されているものと考えられます。

これにより、損金不算入額は、増額改定後の定期給与の額のうち増額改定前の支給額に上乗せして支給した部分の金額70万円(10万円×9月から翌年3月までの7か月分)となります。

臨時改定事由とは

臨時改定事由とは、当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情のことです。

つまり、臨時に役員報酬を改定する合理的な説明ができることが重要です。