役員報酬の額の据置きを定時株主総会で決議せず、その後に減額したケース

設例

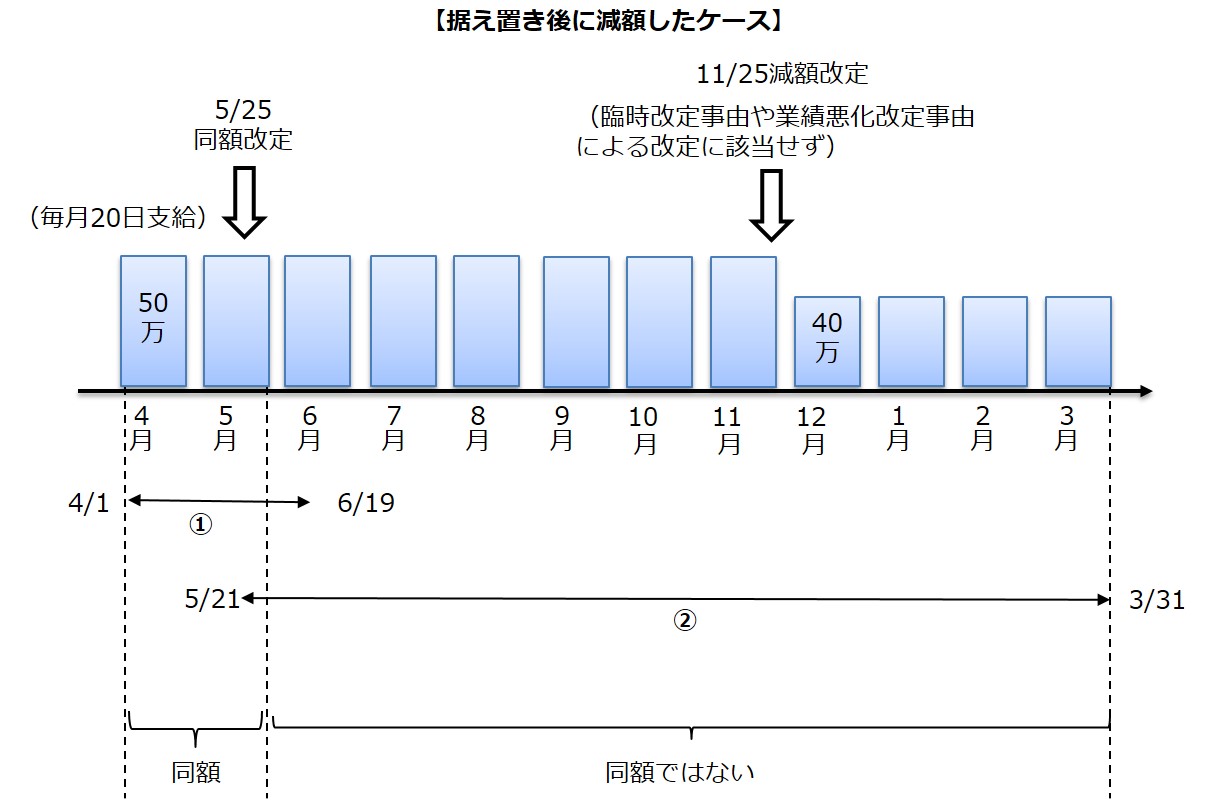

当社(年1回3月決算)は、毎月20日に、月額50万円の役員給与を支給することとしていました。

通常であれば、5月25日開催の定時株主総会で役員給与の額の改定を行いますが、今年は役員給与の改定を議案に盛り込まず、前年と同額の給与を継続して支給してきました。

しかし、今年の下期から業績が振るわず、会社の営業利益を確保することを目的として11月25日に臨時株主総会を開催して、12月支給分から役員給与を月額50万円から40万円に減額することとしました。

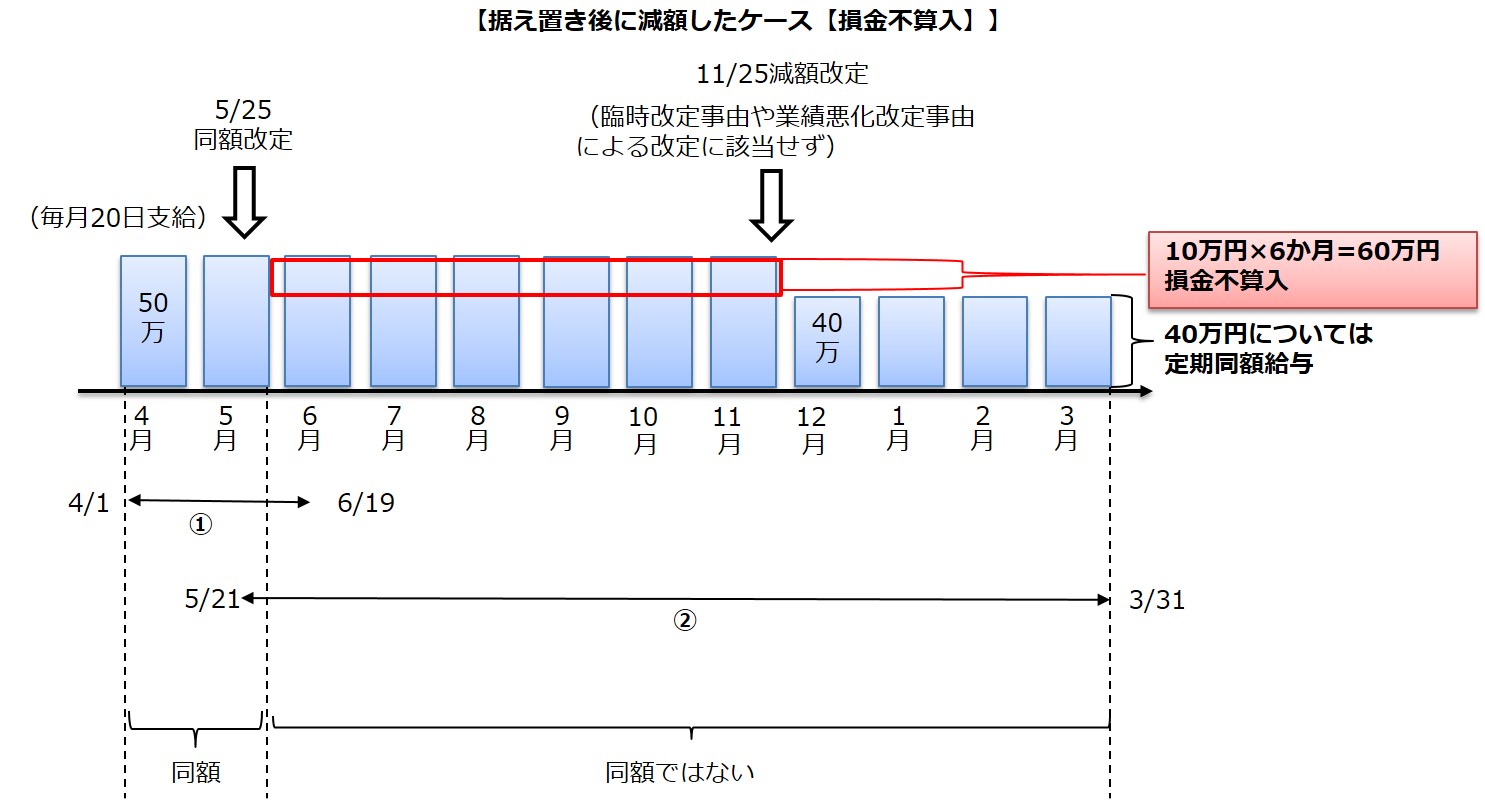

上記設例を図示すると以下のとおりです。

11月25日の減額改定の取扱い

11月25日の減額改定は臨時改定事由や業績改定事由による改定には該当しません。

仮に、その改定が臨時改定事由や業績改定事由による改定に該当した場合は、複数回の改定が行われたケースに該当しますので、それぞれ定期同額給与として損金算入できます。

そもそも、臨時改定事由や業績改定事由とは何かを以下で確認していきましょう。

臨時改定事由

臨時改定事由とは、当該事業年度において当該内国法人の役員の職制上の地位、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情のことです。

業績改定事由

業績改定事由とは、当該事業年度において当該内国法人の経営の状況が著しく悪化したことその他これに類する理由のことです。

あてはめ

会社の営業利益を確保するという目的は臨時改定事由に該当しません。

また、役員報酬を減額した程度で営業利益を確保できるのであれば、経営の状況が著しく悪化したとは言えませんので、業績改定事由にも該当しません。

したがって、本件は複数回の改訂が行われたケースには当てはまりませんので、全額損金算入とはなりません。

4月と5月の給与の取扱い

一般的に、役員給与は定時株主総会において、その開催日から開始する新たな職務執行期間に係る給与の額を定めることになり、これを前提として法人税法が規定されています。

ところで、任期中である役員に対して前年の定時株主総会で決議された支給額を引き続き支給することとする場合には、当年の定時株主総会から開始する新たな職務執行期間の開始に当たり、改めて当該職務執行期間に係る支給額についての決議を経ないといった企業慣行も見受けられます。

また、会社は通常、役員給与の額の改定を5月に開催する定時株主総会で決議するため、本年の4月及び5月に支給した金額は前年の定時株主総会で確定していました。

その上で、当期の中途で臨時改定事由や業績悪化改定事由に該当しない減額改定がされた場合、その減額改定を理由に、前年6月から当年5月分までの給与についてまで定期同額給与に該当しないとは言えません。

したがって、4月及び5月の給与については定期同額給与として取り扱います。

6月以降の給与の取扱い

6月から11月までと12月以降で支給額が同額となっていません。

この時、減額改定後(12月以降)の各支給時期における支給額が同額であるため、減額改定後の定期給与の額(40万円)を定時株主総会後の職務執行期間において継続して支給していると考えます。

また、減額改定前の期間(6月から11月までの6か月間)においては定期給与の額(40万円)に10万円を上乗せして支給していたものと考えます。

そのため、6月以降で損金算入できるのは定期給与の額(40万円)に相当する部分です。

また、損金不算入額は、6月から11月までの支給分のうち、定期給与の額を超える部分の金額60万円(10万円×6か月分)となります。