相続時精算課税とは?

1.相続時精算課税制度

相続時精算課税制度とは、贈与時に贈与財産に対する贈与税を納めて、相続発生時には納税済みの贈与税相当額を控除して相続税を納める制度です。

まずは相続時精算課税の全体像のイメージをつかみましょう。

2.適用対象者

贈与者は60歳以上の親又は祖父母です。

受贈者は贈与者の推定相続人である20歳以上の子又は20歳以上の孫です。

ここで、「贈与者の推定相続人」とは、贈与時点において、贈与者の直系卑属のうち、最も優先される相続権(代襲相続権を含む)のある人のことです。

そのため、養子縁組をしていない義父母からの贈与は相続時精算課税制度を適用できません。

3.適用対象財産等

贈与財産の種類、金額、贈与回数に制限はありません。

4.税額の計算

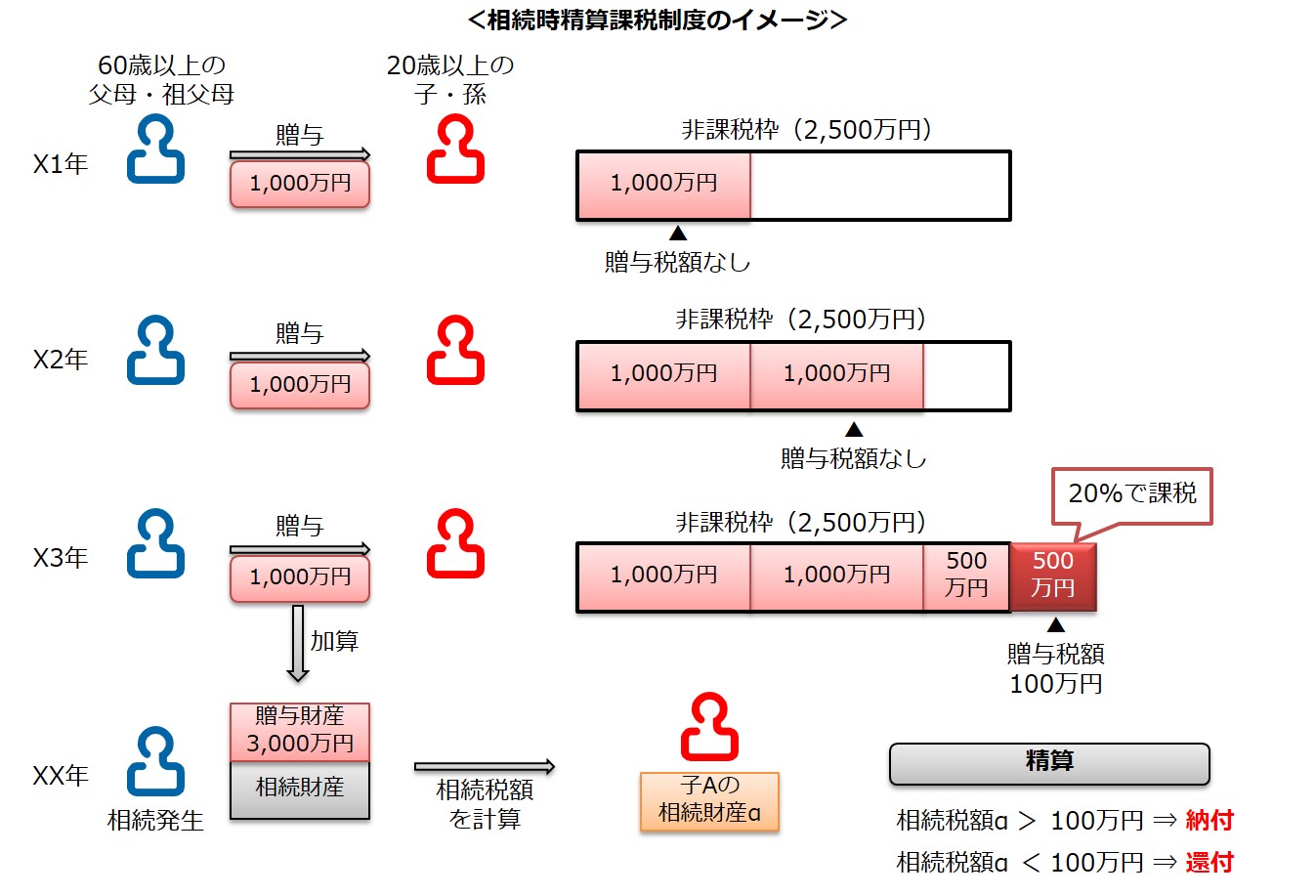

税額の計算過程は上のイメージ図を見ながら確認しましょう。

まず、相続時精算課税制度は、制度を適用する贈与者から受贈者に対する贈与については2,500万円までは贈与時に課税されません。

そのため、イメージ図ではX1年及びX2年には贈与税は発生していません。

次に、相続時精算課税制度を適用した贈与額が2,500万円を超えた部分については、一律20%の贈与税が課税されます。

そのため、イメージ図ではX3年では非課税枠2,500万円を超えた500万円に対して、100万円(=500万円×20%)の贈与税額が発生します。

最後に、贈与者が死亡した際には、これまで贈与された財産と相続財産とを合算して相続税額を計算し、これまでに納めてきた贈与税額と計算された相続税額を計算し、税金を納めるか若しくは還付を受けます。

そのため、イメージ図ではXX年において、X1年~X3年に贈与を受けた3,000万円と相続財産を合算して相続税額を改めて計算しています。

既に100万円の贈与税を納めていますので、計算された相続税額が100万円超であれば、超過分を相続税として納めますし、相続税額が100万円未満であれば、差額が還付されます。

5.適用手続

受贈者(子又は孫)が最初の贈与を受けた年の翌年2月1日から3月15日までの間に納税地の所轄税務署長に「相続時精算課税選択届出書」を受贈者の戸籍謄本など一定の書類とともに贈与税の申告書に添付して提出します。

この届出書の提出を怠りますと、暦年課税と呼ばれる通常の贈与税が課税されます。贈与税の全体像については贈与税とは?をご参照ください。

6.メリット・デメリット

【メリット】

- 贈与財産は贈与時の時価で固定されるため、株式のように時価の上昇可能性のあるものについては、相続税と贈与税の合計額を抑えることができます

- 2,500万円までは贈与時に贈与税額が発生しませんので、贈与時に納税資金を準備しなくても一定金額の贈与を行うことができます。

【デメリット】

- 贈与時の時価で固定されるため、時価が急激に下落した場合であっても、贈与時の時価で相続税が計算されます。

- 結局は相続時に合算されるため、税金が免除されるわけではありません。

- 一度、相続時精算課税制度を適用しますと、制度を適用した贈与者と受贈者の関係において、暦年課税には戻れません。