圧縮記帳とは?

圧縮記帳

圧縮記帳とは、本来課税所得として発生している特定の利益について一定の要件を満たす場合、その課税関係を将来に繰り延べる制度です。

具体的には、国庫補助金や保険金等、あるいは交換や買替等により固定資産を取得した場合に、受贈益あるいは譲渡益に相当する額のうち一定限度を固定資産の取得価額から控除できる制度です。

圧縮記帳の留意点

圧縮記帳は課税を完全に回避するのではなく、課税の繰り延べに過ぎません。

圧縮記帳しない場合と圧縮記帳する場合のそれぞれについて確認しましょう。

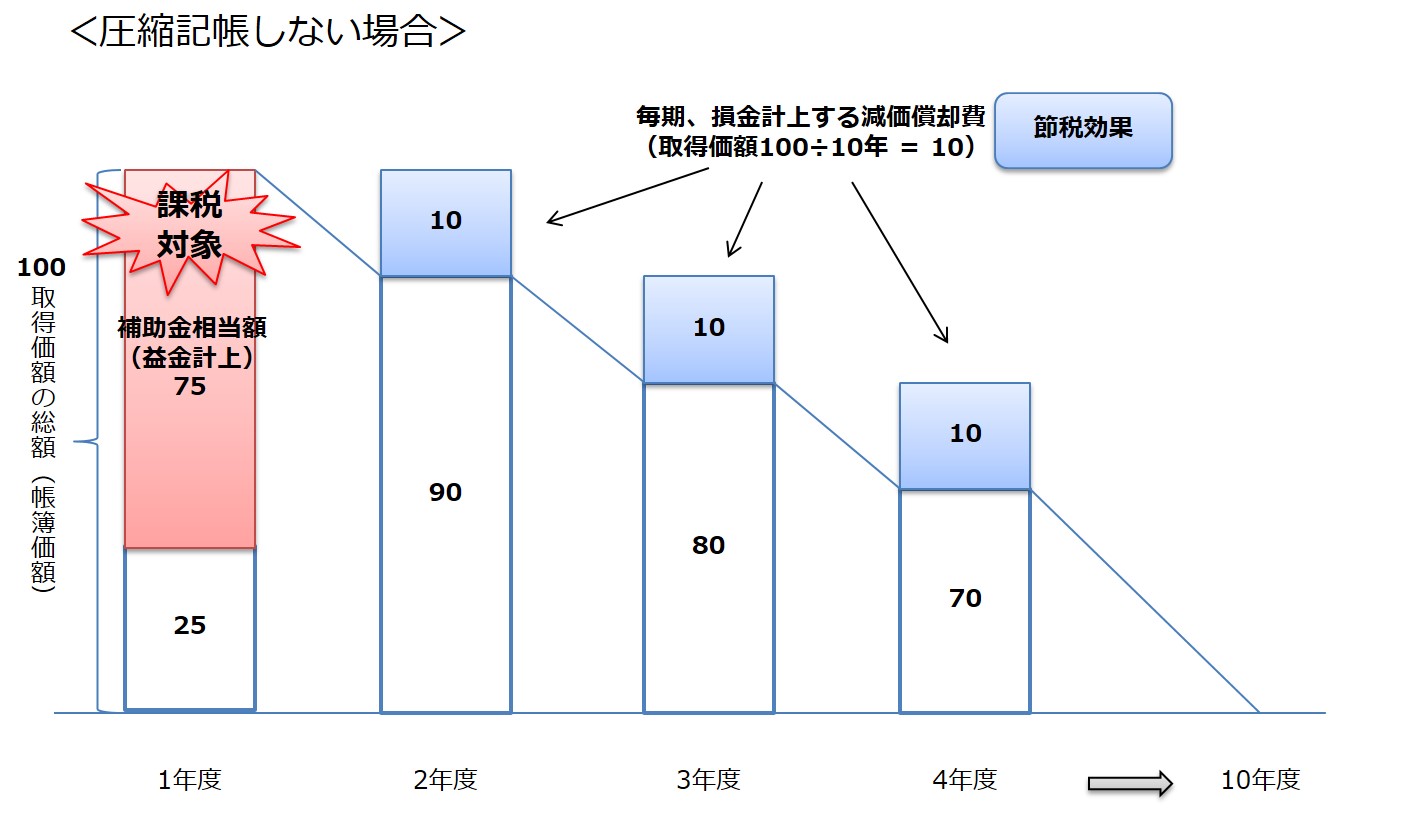

【圧縮記帳しない場合】

固定資産の取得のための補助金相当額が益金として扱われるため、補助金にも課税されてしまいます。2年度以降は、取得価額総額100に基づいた減価償却費による節税効果が得られます。

(※ここでいう節税効果とは、資金流出を伴わない減価償却費を損金として計上することにより納税額が減少することです。)

固定資産の取得のための補助金相当額が益金として扱われるため、補助金にも課税されてしまいます。2年度以降は、取得価額総額100に基づいた減価償却費による節税効果が得られます。

(※ここでいう節税効果とは、資金流出を伴わない減価償却費を損金として計上することにより納税額が減少することです。)

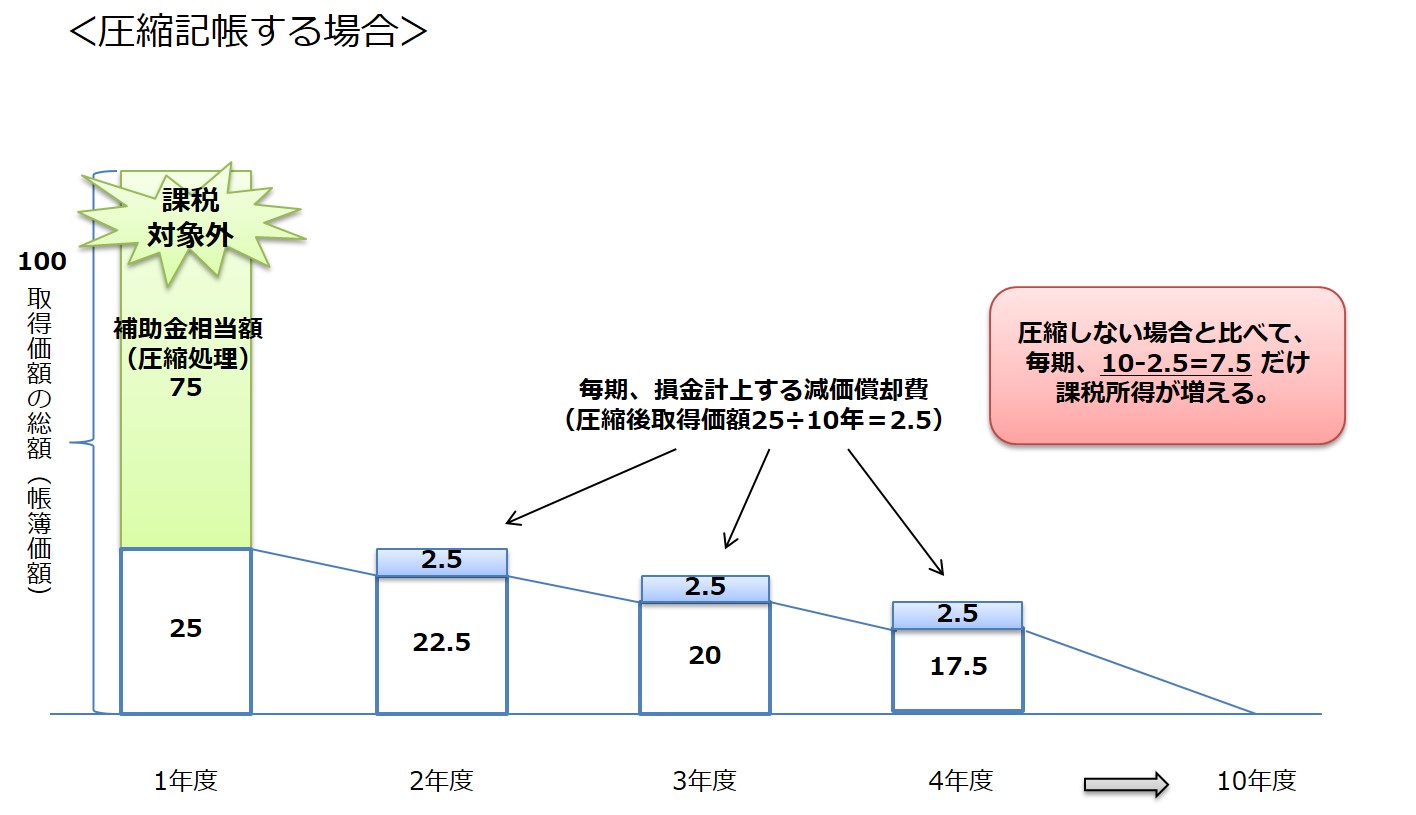

【圧縮記帳する場合】

補助金相当額を圧縮記帳し、1年度に一気に損金処理します。その結果、補助金を受領した特別利益と圧縮記帳額が相殺するため、補助金に対して法人税の課税を回避することができます。

一方、2年度以降は減価償却計算の対象となる固定資産が圧縮記帳後の25しかないため、減価償却費が圧縮記帳をしない場合と比べて小さくなります。そのため、2年度以降は圧縮機胃腸をしない場合に比べて節税効果が小さいため、課税所得が増えてしまいます。

補助金相当額を圧縮記帳し、1年度に一気に損金処理します。その結果、補助金を受領した特別利益と圧縮記帳額が相殺するため、補助金に対して法人税の課税を回避することができます。

一方、2年度以降は減価償却計算の対象となる固定資産が圧縮記帳後の25しかないため、減価償却費が圧縮記帳をしない場合と比べて小さくなります。そのため、2年度以降は圧縮機胃腸をしない場合に比べて節税効果が小さいため、課税所得が増えてしまいます。

以上のように、1年度の課税関係のみに着目すると圧縮記帳が有利ですが、10年間トータルで考えますと理論上は同じ結果となります。

つまり、課税時期をずらしているだけなのです。

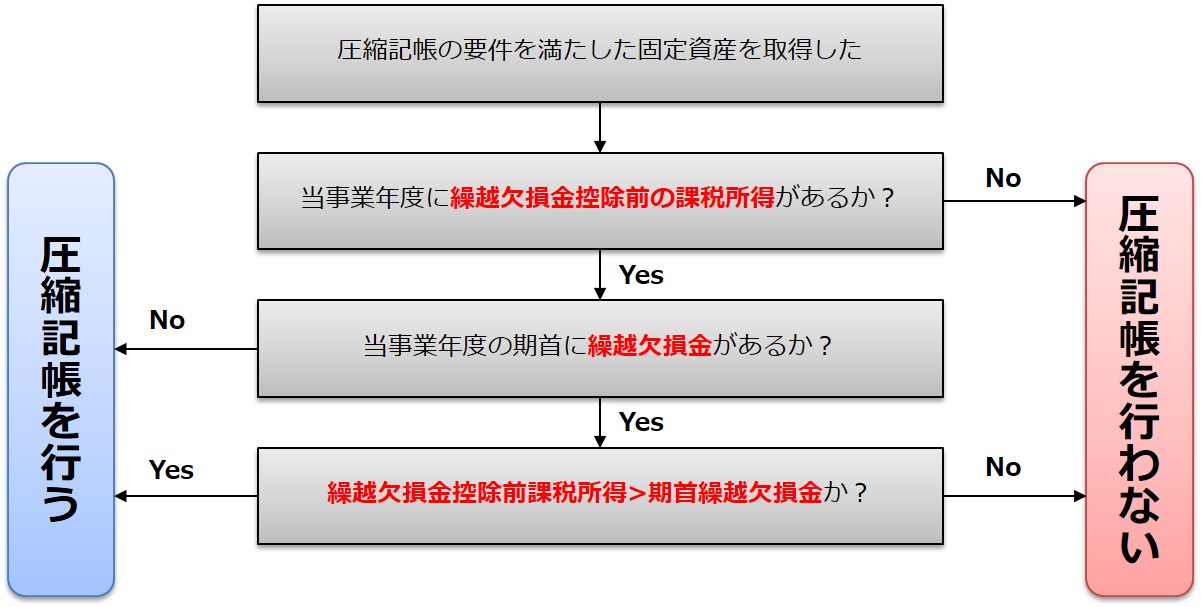

圧縮記帳の有利判定

課税の繰り延べに過ぎない圧縮記帳を行うべきか否かは、課税所得と繰越欠損金の関係に基づいて判定します。