相続税の計算の仕方は?

1.相続税計算の基本的な流れ

相続税が発生する場合、財産評価及び相続税の計算は税理士に依頼する方が確実ですが、申告書を把握するために計算方法の概要を理解しておいて損はありません。

そこで、以下のケース・スタディを見ていきましょう。

2.妻及び子が相続人であるケース

相続人は妻と子2人で、「相続財産」の取得及び「債務・葬式費用」の負担は次の表のとおりとします。

【課税価格の合計額の計算】

11,500万円+5,000万円+3,000万円=19,500万円

【課税遺産総額の計算】

課税価格の合計額19,500万円から、遺産にかかる基礎控除額4,800万円(※)を差し引いた金額、14,700万円が課税遺産総額となります。

課税遺産総額:19,500万円-4,800万円=14,700万円

(※)基礎控除額:3,000万円+(600万円×3人)=4,800万円

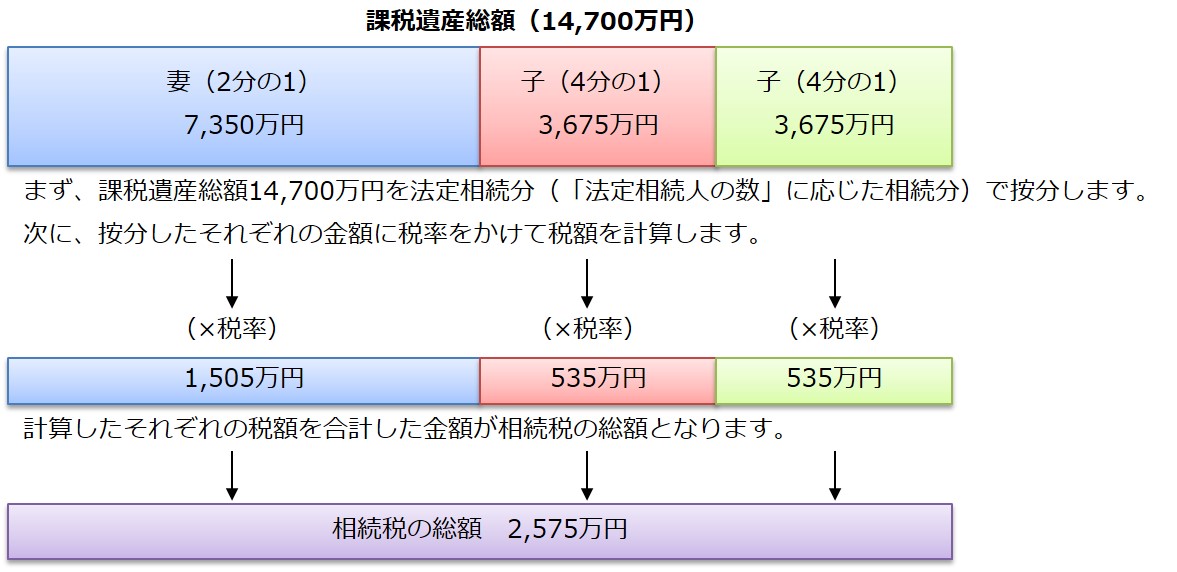

【相続税の総額の計算】

【各人の納付すべき相続税額の計算】

3.孫への遺贈もあるケース

相続人は妻と子1人で、孫への遺贈もある場合において、「相続財産」の取得及び「債務・葬式費用」の負担は次の表のとおりとします。

【課税価格の合計額の計算】

11,500万円+5,000万円+3,000万円=19,500万円

【課税遺産総額の計算】

課税価格の合計額19,500万円から、遺産にかかる基礎控除額4,200万円(※)を差し引いた金額、15,300万円が課税遺産総額となります。

課税遺産総額:19,500万円-4,200万円=15,300万円

(※)基礎控除額:3,000万円+(600万円×2人)=4,200万円

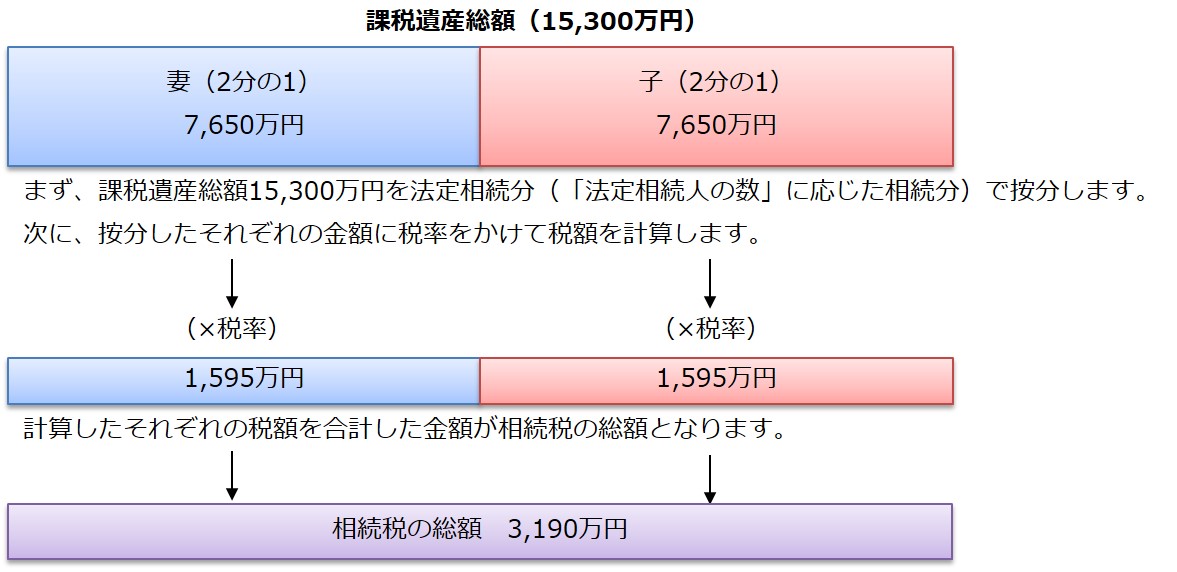

【相続税の総額の計算】

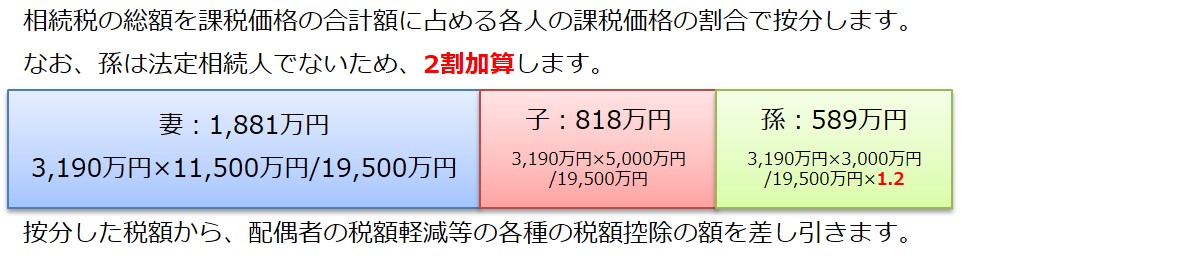

【各人の納付すべき相続税額の計算】

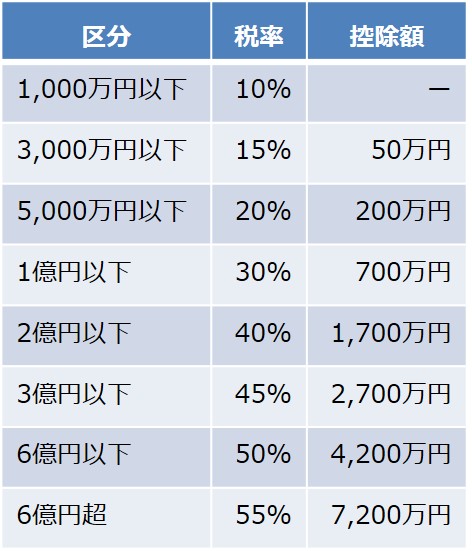

4.<参考>相続税の速算表

ご参考までに相続税の税率と控除額は以下のとおりです。