売上高利益率とは?

売上高利益率

売上高利益率とは、売上高に対する利益の割合です。

損益計算書の金額を用いるだけで各種割合を算定することができます。

代表的な売上利益率は以下のとおりです。

- 売上高総利益率

- 売上高営業利益率

- 売上高経常利益率

- 売上高当期純利益率

売上高総利益率

売上高総利益率は以下の式で算定できます。

売上総利益を売上高で除して求めます。一般的に「粗利益率」とも呼ばれます。

会社が本業で提供している商品やサービスそのものの収益性を表しています。

業界によって平均的な水準は異なりますので、あなたの会社の粗利益率を算定した場合は、業界平均と比較して検討してください。

この指標を改善させるには、売上高を増やすか売上原価を減らすか、あるいはその両方の3通りしかありません。

しかし、「売上高を増やす」や「売上原価を減らす」といった漠然とした目標ですので何を実行すれば良いのか分かりませんので、部門別、商品別、得意先別等細分化して分析することをお勧めします。

また、粗利益率の低い部門等があったとしても、長期的に育てていく部門等であれば、指標のみに左右されずに判断していく必要があります。

売上高営業利益率

売上高営業利益率は以下の式で算定できます。

営業利益を売上高で除して求めます。この指標は会社の本業による収益性を表します。

売上高総利益率との違いは、商品やサービスが売れなくても発生する費用を考慮していることです。

営業利益は売上高総利益から販売費および一般管理費を控除して求めますが、販売費および一般管理費の多くは販売量の多寡にかかわらず発生する固定費的要素が強いです。

そのため、売上高営業利益率がマイナス、すなわち営業赤字の場合、売上総利益が会社規模を維持する費用を賄えていないということですので、売上総利益の改善か規模を縮小して販売費および一般管理費を削減する必要があります。

しかし、「販売費および一般管理費を削減する」といっても、具体的に何を削減するかには注意が必要です。

損益計算書を見れば、各費目の金額が把握できますので、金額の大きいものから削減の余地がないかを検討するという方法もありますが、決算書上の費目は決算用に集計していますので、経営判断するためには一工夫を加えてください。

例えば、広告宣伝費が多額のため、大幅に削減したとします。すると、一時的には営業利益が改善し、各種指標は改善しますが、既存顧客及び潜在顧客にとっては、「あの会社を最近見なくなったな」と思われるかもしれません。

その結果、しばらくの間、売上が低迷するということも起こり得ます。

必ずしもこのようになるとは限りませんが、費用を削減する際には短期的・長期的、両方の視点を持ったうえで判断することをお勧めします。

売上高経常利益率

売上高経常利益率は以下の式で算定できます。

経常利益を売上高で除して求めます。この指標は財務活動も含めた会社の通常の経営活動による収益性を表します。

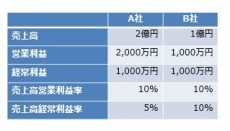

例えば、次のような2社があったとします。

なお、A社の営業外費用1,000万円は全て支払利息とし、営業外収益はないものとします。

また、B社は無借金経営のため、支払利息はありませんし、営業外収益もありません。

A社とB社の売上高営業利益率も経常利益の金額も同じですが、売上高経常利益率はB社の方が良いですね。

このように売上高営業利益率と組み合わせることで、財務活動の良否を評価することができます。

売上高当期純利益率

売上高当期純利益率は以下の式で算定できます。

当期純利益を売上高で除して求めます。この指標は法人税等も含めた会社の活動全ての結果を反映した収益性を表します。

この指標を分析したとしても、売上高経常利益率との違いは特別損益項目と法人税等を含めるか否かのみです。

特別損失項目と法人税等は、基本的に自社でコントロールできない項目ですので、結局は売上高総利益率、売上高営業利益率、売上高経常利益率のいずれかの改善を検討しなければなりません。