除外合意・固定合意とは?

事業承継について調べると必ず出てくる「除外合意」「固定合意」「付随合意」についてお伝えします。

目次

1.遺留分に関する問題

2.除外合意

2-1.除外合意の概要

2-2.除外合意の適用要件

2-3.除外合意の手続き

3.固定合意

3-1.固定合意の概要

3-2.固定合意の適用要件

3-3.固定合意の手続き

4.付随合意

4-1.付随合意の概要

4-2.付随合意の適用要件

4-3.付随合意の手続き

5.まとめ

遺留分に関する問題

遺留分とは、民法において、相続人の生活安定や最低限度の相続人間の公平を確保するために、兄弟姉妹及びその子供以外の相続人に最低限の相続の権利を保障していることです。

また、遺留分減殺請求権とは、被相続人による財産処分によって、遺留分を侵害された相続人は遺留分の額以上の財産を取得した相続人に対して、超過分の財産返還を請求できることです。

詳細は遺留分とは?を参照ください。

遺留分の額の算定に当たり加算される「特別受益」は、被相続人から相続人に対する遺贈又は婚姻若しくは養子縁組のため若しくは生計の資本としての贈与をいいます。

生計の資本には、後継者に生前贈与した自社株式も含まれます。

特別受益金額の算定は相続開始時を基準に評価された価額となるため、生前贈与時点ではほとんど価値のなかった自社株の評価が上がっていますと、後継者以外の遺留分を侵害してしまう可能性があります。

相続人間で遺留分で争ってしまいますと、金銭面のみならず、本業の事業に集中できないところが大きな問題です。

除外合意

除外合意の概要

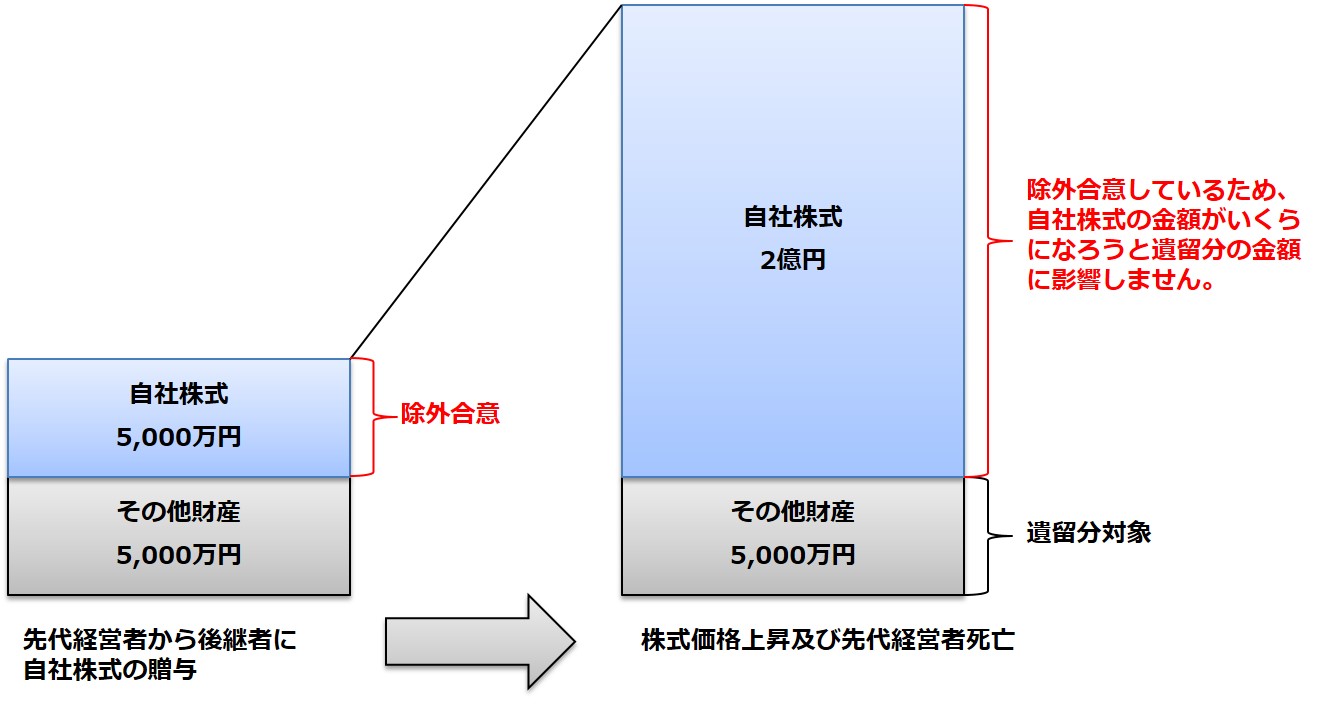

除外合意とは、同族会社株式を遺留分対象の財産から除外することに推定相続人全員が合意することです。

除外合意をすることによって、当該株式等は遺留分算定基礎算定財産に算入されず、遺留分減殺請求の対象にもなりません。

そのため、旧代表者の相続に伴って当該株式等が分散することを防止するメリットがあります。

計算イメージは下の通りです。

除外合意の適用要件

3年以上事業を継続している中小企業において、後継者が会社の代表者であった者(旧代表者)から贈与等により当該企業の株式を取得することが必要です。

まずは、当該特例中小企業者の総株主(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。以下同じ。)又は総社員の議決権の過半数を有していること。

次に、遺留分の算定に係る合意をする時点において、当該特例中小企業者の代表者であるものをいう。

除外合意の手続き

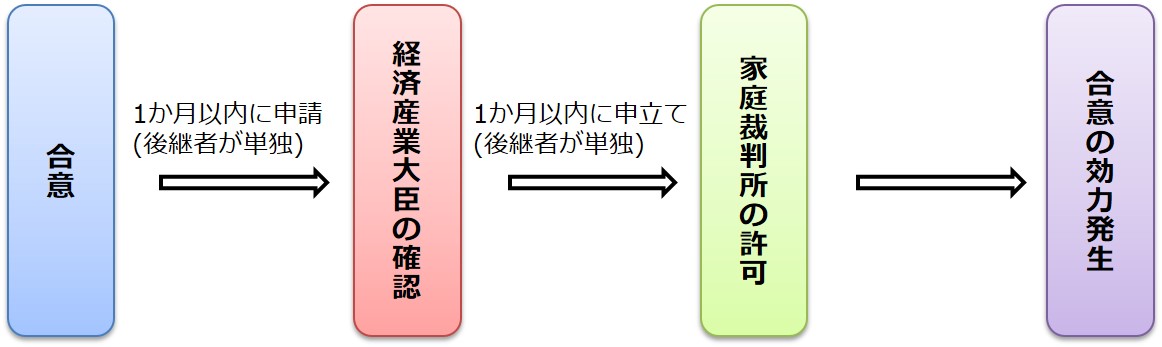

後継者は除外合意をした日から一月以内に申請書を経済産業省本省(中小企業庁財務課)又は全国9か所にある地方経済産業局に申請書および添付書類を提出します。

申請書類は中小企業庁のHPをご参照ください。

必要な添付書類は以下の通りです。

・当該合意に関する書面

・当該合意の当事者の全員が当該特例中小企業者の経営の承継の円滑化を図るために当該合意をした旨の記載がある書面

上記書面のイメージを参考までに下部に記載します。

◆後継者が推定相続人である場合

◆後継者が推定相続人でない場合

②印鑑証明書

③定款の写し

④特例中小企業者の登記事項証明書

⑤合意日における特例中小企業者の従業員数証明書

「厚生年金保険の標準報酬月額決定通知書」及び「健康保険の標準報酬月額決定通知書」

⑥会社法第435条第2項又は第617条第2項に規定する書類

貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、事業報告、附属明細書(勘定科目内訳書を含む)

⑦特例中小企業者が上場会社等に該当しない旨の誓約書

⑧農地所有適格法人である旨の農業委員会の証明書(※)

※ 特例中小企業者が農地所有適格法人である場合にのみ必要

⑨戸籍謄本等

⑩株主名簿の写し

固定合意

固定合意の概要

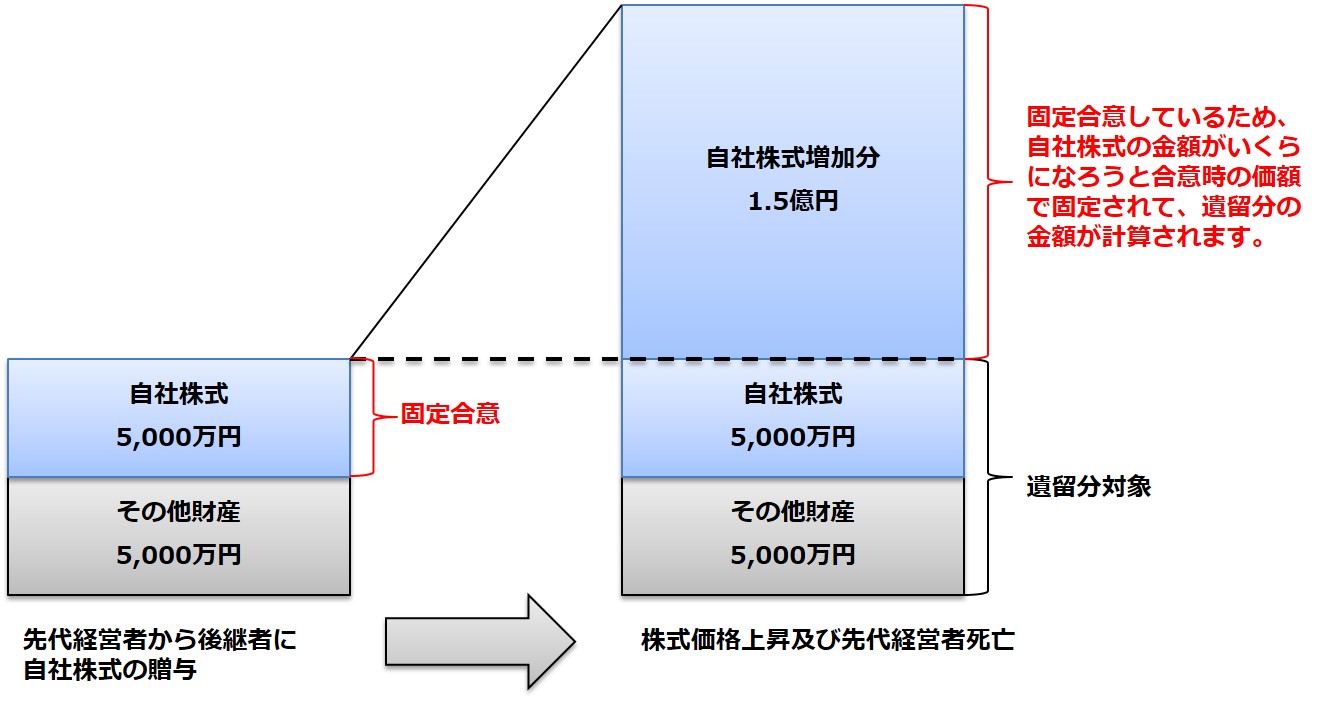

固定合意とは、同族会社株式の価額を推定相続人全員の合意時の評価額で固定して、遺留分対象の財産に含めることです。

当該合意の時における価額は弁護士、弁護士法人、公認会計士、監査法人、税理士又は税理士法人がその時における相当な価額として証明される必要があります。

株式の評価額を固定することにより、旧代表者の相続開始時までに当該株式等の価値が上昇しても、非後継者の遺留分の額が増大することはなく、後継者は企業価値向上を目指して経営に専念することができるメリットがあります。

計算イメージは下のとおりです。

固定合意の適用要件

上記、除外合意の適用要件に加えて、弁護士等の専門家が「合意の時における価額」について「その時における相当な価額として証明をしたもの」であることが必要です。

その評価方法については、中小企業庁「経営承継円滑化法における非上場株式等評価ガイドライン」(平成21年2月9日)が公表されています。

固定合意の手続き

上記、除外合意の手続きと同様です。

なお、添付書類には、固定合意により定めた価額が合意の時における相当の価額であることの弁護士等の証明書を添付する必要があります。

証明書の例は以下のとおりです。

○○ ○○ 殿

東京都○○区○○…

○○税理士事務所

税理士 ○○ ○○

当職は、中小企業における経営の承継の円滑化に関する法律第4条第1項第2号の規定に基づき、○○○○、○○○○および○○○○がした平成○年○月○日付け合意(以下「本件合意」という。)により定めた価額について、下記のとおり証明する。

記

1 本件合意の対象とした株式

株式会社○○○○の株式○○株

2 本件合意により定めた価額

金○○○○円(1株当たり金○○円)

3 鑑定評価の方法および結果

1の株式につき、○○○○方式と○○○○方式との併用方式によって鑑定評価したところ、2の価額は、本件合意の時における相当な価額であると認められる。

4 附属書類

株式鑑定評価書 1通

付随合意

付随合意の概要

付随合意とは、除外合意又は固定合意と併せて、後継者が旧代表者から贈与を受けた同族株式以外の財産を遺留分の対象から除外したり、後継者以外の相続人が旧代表者から贈与を受けた財産を遺留分の対象から除外したりすることを推定相続人全員で合意することです。

具体的には以下のとおりです。

1.後継者が取得した株式等以外の財産に関する遺留分の算定に係る合意

事業の用に供している不動産や現金などを旧代表者からの贈与等により取得している場合に、当該財産についても遺留分算定基礎財産に算入しないこととすることができます。

2.旧代表者の推定相続人間の衡平を図るための措置に関する定め

非後継者の同意を得るために、当事者間の合意の全体を明らかにすべく以下のような定めを書面に定めることができます。

・後継者は、非後継者に対し、一定額の金銭を支払う。

・後継者は、旧代表者に対し、生活費として、毎月一定額の金銭を支払う。

・後継者は、旧代表者に疾病が生じたときは、医療費その他の金銭を負担する。

3.後継者以外の推定相続人が取得した財産に関する遺留分の算定に係る合意

非後継者が旧代表者からの贈与等により取得した財産についても、遺留分算定基礎財産に算入しないこととすることができます。

付随合意の適用要件

付随合意は、除外合意又は固定合意と併せて行うものであるため、付随合意のみを行うことはできません。

付随合意の手続き

除外合意と同様の手続きです。

まとめ

除外合意や固定合意についてお話ししましたが、どちらがあなたの会社に適切かどうかはケースバーケースです。

自社株の評価額、株式以外の相続財産の金額、法定相続人の人数や関係性など、様々な要因を考慮する必要があります。

少なくとも自社株がいくらぐらいで評価されるかを知らないと、除外合意や固定合意を検討すべきかどうかも分かりません。

従って、定期的に自社株を評価すること、現経営者と後継者候補の間で事業承継や相続について、具体的に検討することを元気なうちから行うことで相続に係るリスクを予防することができます。

参考:合意書記載例(出典:中小企業経営承継円滑化法申請マニュアル「民法特例」)

1.後継者Bが推定相続人である場合

旧代表者Aの遺留分を有する推定相続人であるB、C及びDは、中小企業における経営の承継の円滑化に関する法律(以下、単に「法」という)に基づき、以下のとおり合意する。

(目的)

第1条 本件合意は、BがAからの贈与により取得したY社の株式につき遺留分の算定に係る合意等をすることにより、Y社の経営の承継の円滑化を図ることを目的とする。

(確認)

第2条 B、C及びDは、次の各事項を相互に確認する。

① AがY社の代表取締役であったこと。

② B、C及びDがいずれもAの推定相続人であり、かつ、これらの者以外にAの推定相続人が存在しないこと。

③ Bが、現在、Y社の総株主(但し、株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。)の議決権○○個の過半数である○○個を保有していること。

④ Bが、現在、Y社の代表取締役であること。

(除外合意、固定合意)

第3条 B、C及びDは、BがAからの平成○○年○○月○○日付け贈与により取得したY社の株式○○株について、次のとおり合意する。

① 上記○○株うち□□株について、Aを被相続人とする相続に際し、その相続開始時の価額を遺留分を算定するための財産の価額に算入しない。

② 上記○○株うち△△株について、Aを被相続人とする相続に際し、遺留分を算定するための財産の価額に算入すべき価額を○○○○円(1株あたり☆☆☆円。弁護士××××が相当な価額として証明をしたもの。)とする。

(後継者以外の推定相続人がとることができる措置)

第4条 Bが第3条の合意の対象とした株式を処分したときは、C及びDは、Bに対し、それぞれ、Bが処分した株式数に○○○万円を乗じて得た金額を請求するものとする。

2 BがAの生存中にY社の代表取締役を退任したときは、C及びDは、Bに対し、それぞれ○○○万円を請求できるものとする。

3 前2項のいずれかに該当したときは、C及びDは、共同して、本件合意を解除することができる。

4 前項の規定により本件合意が解除されたときであっても、第1項又は第2項の金員の請求を妨げない。

(法4条1項の株式等以外の財産に関する合意)

第5条 B、C及びDは、BがAからの平成○○年○○月○○日付け贈与により取得した○○について、Aを被相続人とする相続に際し、その価額を遺留分を算定するための財産の価額に算入しないことを合意する。

(衡平を図るための措置)

第6条 B、C及びDは、Aの推定相続人間の衡平を図るための措置として、次の贈与の全部について、Aを被相続人とする相続に際し、その相続開始時の価額を遺留分を算定するための財産の価額に算入しないことを合意する。

① CがAから平成○○年○○月○○日付け贈与により取得した現金1,000万円

② DがAから平成○○年○○月○○日付け贈与により取得した下記の土地

○○所在○○番○○宅地○○㎡

(経済産業大臣の確認)

第7条 Bは、本件合意の成立後1ヵ月以内に、法7条所定の経済産業大臣の確認の申請をするものとする。

2 C及びDは、前項の確認申請手続に必要な書類の収集、提出等、Bの同確認申請手続に協力するものとする。

(家庭裁判所の許可)

第8条 Bは、前条の経済産業大臣の確認を受けたときは、当該確認を受けた日から1ヵ月以内に、第3条ないし第6条の合意につき、管轄家庭裁判所に対し、法8条所定の許可審判の申立をするものとする。

2 C及びDは、前項の許可審判申立手続に必要な書類の収集、提出等、Bの同許可審判手続に協力するものとする。

以上の合意を証するため、本書を作成し、各推定相続人が署名捺印する。

平成○○年○○月○○日

本籍

住所

推定相続人 ○○ ○○ 印

本籍

住所

推定相続人 ○○ ○○ 印

本籍

住所

推定相続人 ○○ ○○ 印

2.後継者Bが推定相続人でない場合

旧代表者Aの遺留分を有する推定相続人であるC、D及び後継者であるBは、中小企業における経営の承継の円滑化に関する法律(以下、単に「法」という)に基づき、以下のとおり合意する。

(目的)

第1条 本件合意は、BがAからの贈与により取得したY社の株式につき遺留分の算定に係る合意等をすることにより、Y社の経営の承継の円滑化を図ることを目的とする。

(確認)

第2条 B、C及びDは、次の各事項を相互に確認する。

① AがY社の代表取締役であったこと。

② C及びDがいずれもAの推定相続人であり、かつ、これらの者以外にAの推定相続人が存在しないこと。

③ Bが、現在、Y社の総株主(但し、株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。)の議決権○○個の過半数である○○個を保有していること。

④ Bが、現在、Y社の代表取締役であること。

(除外合意、固定合意)

第3条 B、C及びDは、BがAからの平成○○年○○月○○日付け贈与により取得したY社の株式○○株について、次のとおり合意する。

① 上記○○株うち□□株について、Aを被相続人とする相続に際し、その相続開始時の価額を遺留分を算定するための財産の価額に算入しない。

② 上記○○株うち△△株について、Aを被相続人とする相続に際し、遺留分を算定するための財産の価額に算入すべき価額を○○○○円(1株あたり☆☆☆円、弁護士××××が相当な価額として証明をしたもの。)とする。

(後継者以外の推定相続人がとることができる措置)

第4条 Bが第3条の合意の対象とした株式を処分したときは、C及びDは、Bに対し、それぞれ、Bが処分した株式数に○○○万円を乗じて得た金額を請求できるものとする。

2 BがAの生存中にY社の代表取締役を退任したときは、C及びDは、Bに対し、それぞれ○○○万円を請求できるものとする。

3 前2項のいずれかに該当したときは、C及びDは、共同して、本件合意を解除することができる。

4 前項の規定により本件合意が解除されたときであっても、第1項又は第2項の金員の請求を妨げない。

(法4条1項の株式等以外の財産に関する合意)

第5条 B、C及びDは、BがAからの平成○○年○○月○○日付け贈与により取得した○○について、Aを被相続人とする相続に際し、その価額を遺留分に算定するための財産の価額に算入しないことを合意する。

(衡平を図るための措置)

第6条 B、C及びDは、Aの推定相続人と後継者との間の衡平、及びAの推定相続人間の衡平を図るための措置として、次の贈与の全部について、Aを被相続人とする相続に際し、その相続開始時の価額を遺留分を算定するための財産の価額に算入しないことを合意する。

① CがAから平成○○年○○月○○日付け贈与により取得した現金1,000万円

② DがAから平成○○年○○月○○日付け贈与により取得した下記の土地

○○所在○○番○○宅地○○㎡

(経済産業大臣の確認)

第7条 Bは、本件合意の成立後1ヵ月以内に、法7条所定の経済産業大臣の確認の申請をするものとする。

2 C及びDは、前項の確認申請手続に必要な書類の収集、提出等、Bの同確認申請手続に協力するものとする。

(家庭裁判所の許可)

第8条 Bは、前条の経済産業大臣の確認を受けたときは、当該確認を受けた日から1ヵ月以内に、第3条ないし第6条の合意につき、管轄家庭裁判所に対し、法8条所定の許可審判の申立をするものとする。

2 C及びDは、前項の許可審判申立手続に必要な書類の収集、提出等、Bの同許可審判手続に協力するものとする。

以上の合意を証するため、本書を作成し、各確定相続人が署名捺印する。

平成○○年○○月○○日

本籍

住所

後継者 ○○ ○○ 印

本籍

住所

推定相続人 ○○ ○○ 印

本籍

住所

推定相続人 ○○ ○○ 印