会社分割(法務)とは?

1.会社分割

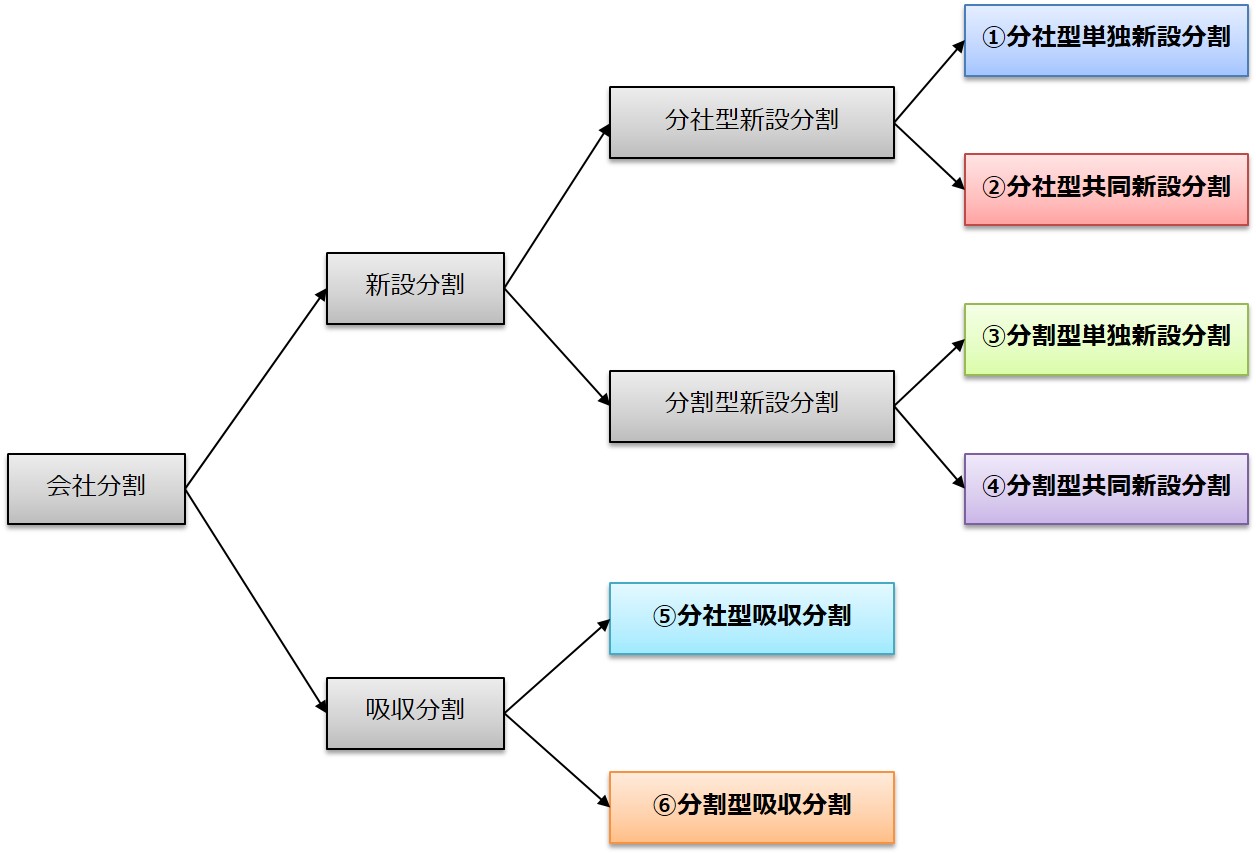

会社分割は、新設分割と吸収分割に大別されます。

新設分割とは、一又は二以上の会社がその事業に関して有する権利義務の全部または一部を他の会社に取得させることをいいます。

また、吸収分割とは、会社がその事業に関して有する権利義務の全部または一部を分割後他の会社に承継させることをいいます。

さらに、承継会社が発行する株式の交付先が分割会社であれば「分社型」、株主であれば「分割型」と区分されます。

以上の関係を整理しますと下表のようになります。

2.会社分割のイメージ

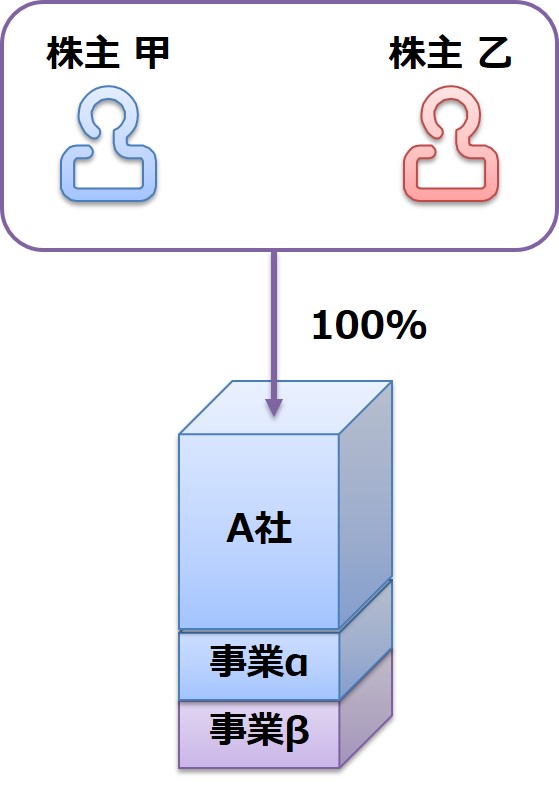

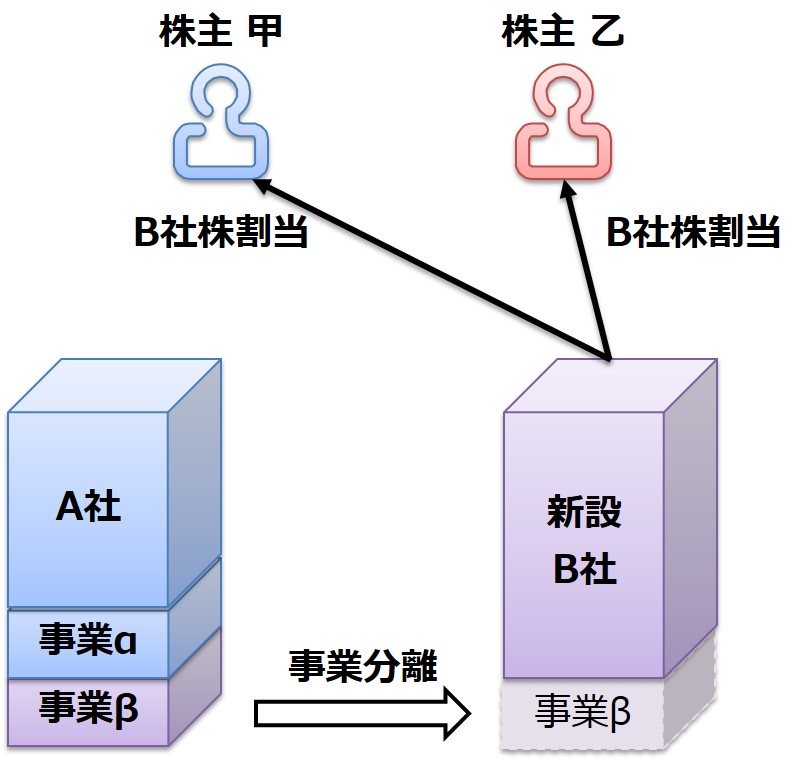

- ①分社型単独新設分割

-

分割前

分社型単独新設分割

株主甲と株主乙がA社の株式を保有しています。

A社には事業αと事業βがあります。

ここでは、株主甲と株主乙それぞれの保有割合は重要ではありません。分割後

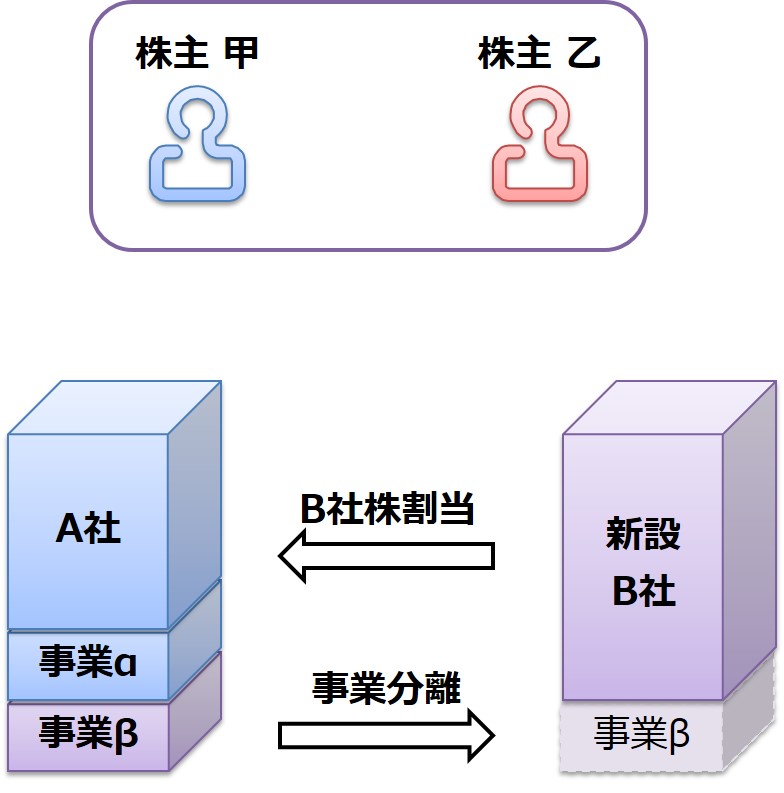

A社から事業βを分離し、B社を新たに設立します。

新設したB社の株式をA社に割り当てます。

A社から事業βを切り出して、B社を設立できました。

株主甲と株主乙が支配するA社が新設したB社を支配する関係です。 - ②分社型共同新設分割

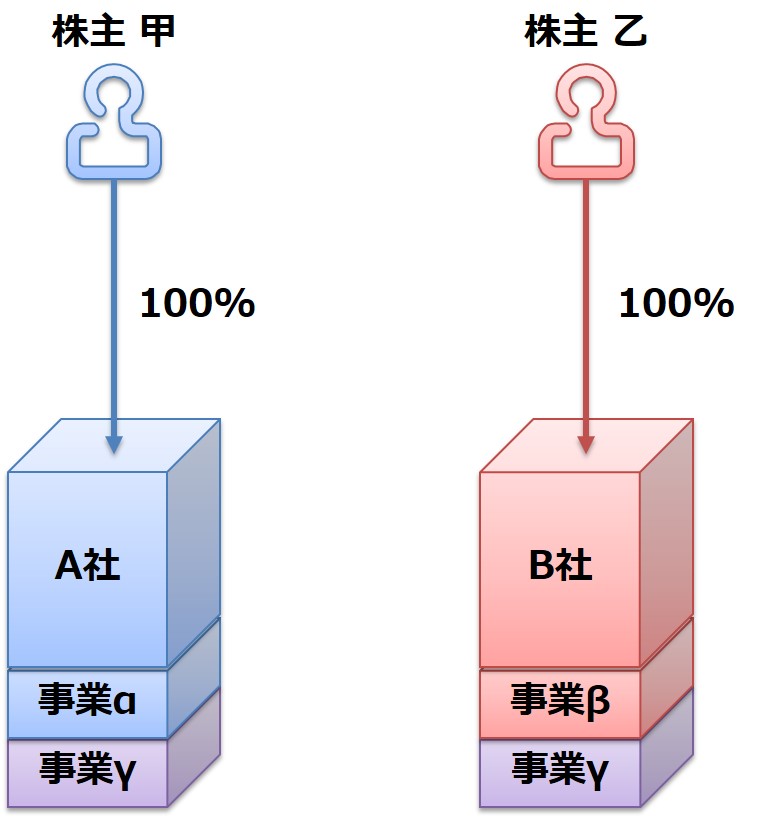

-

分割前

分社型共同新設分割

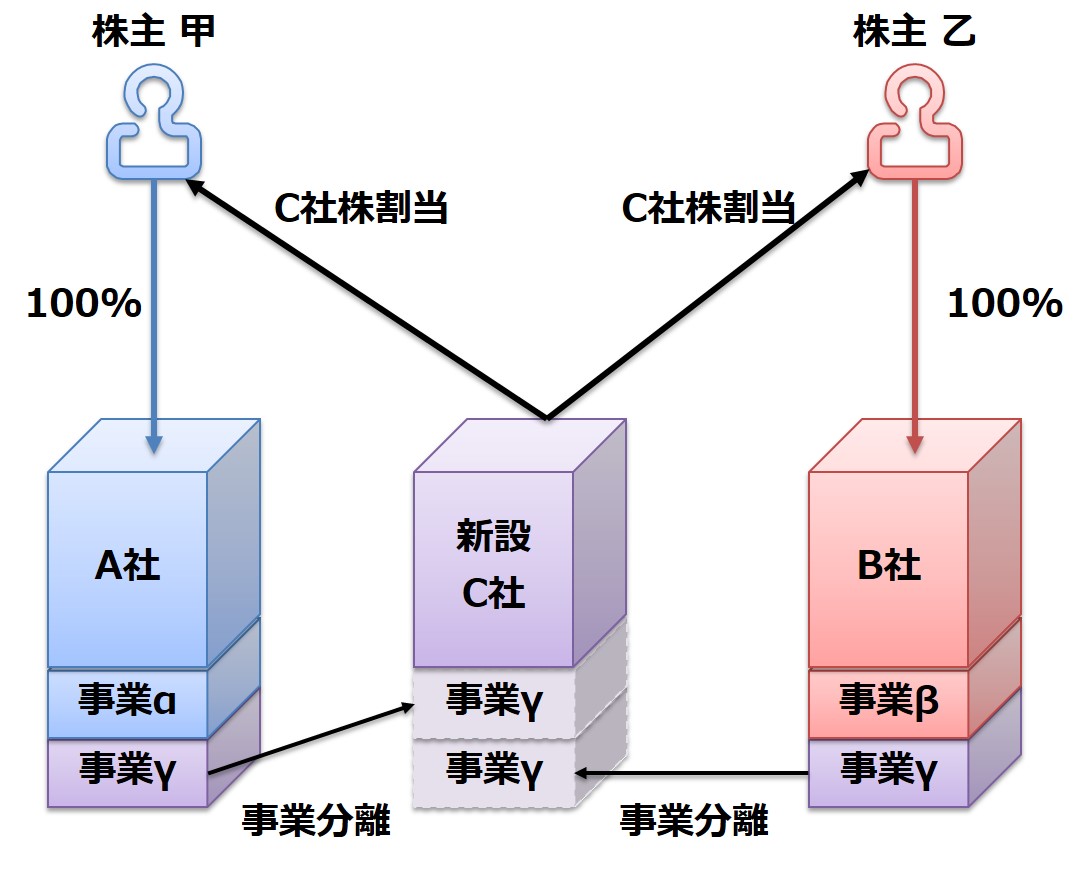

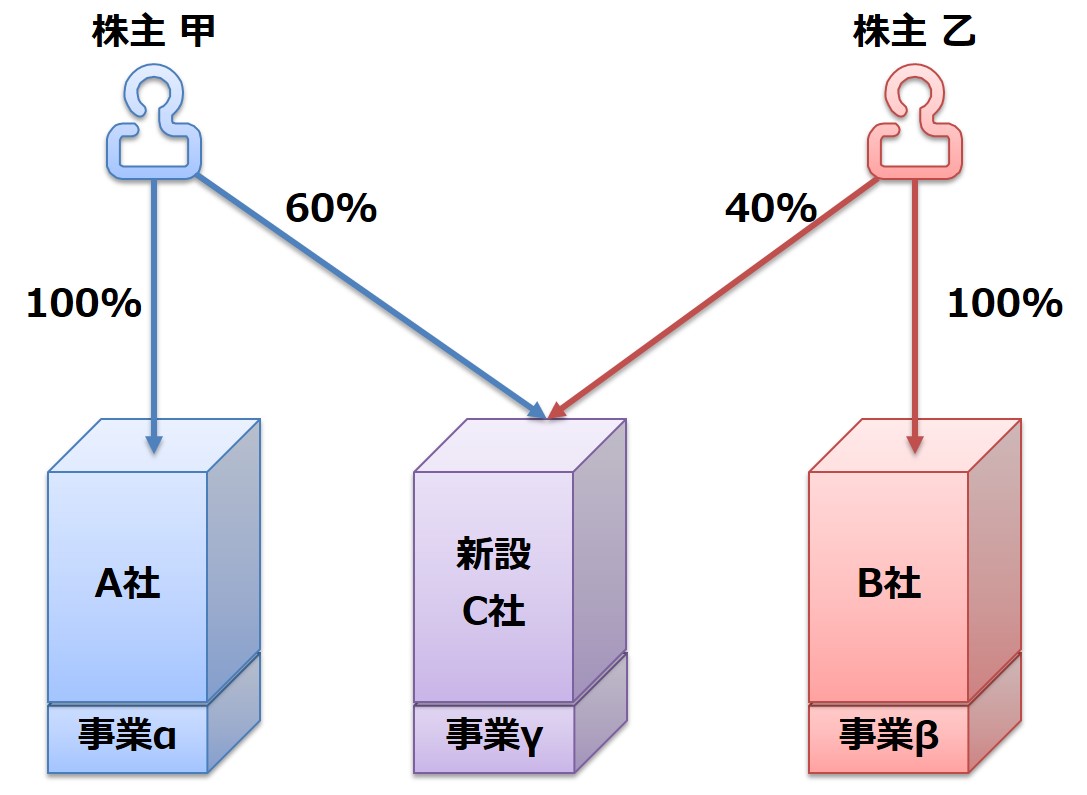

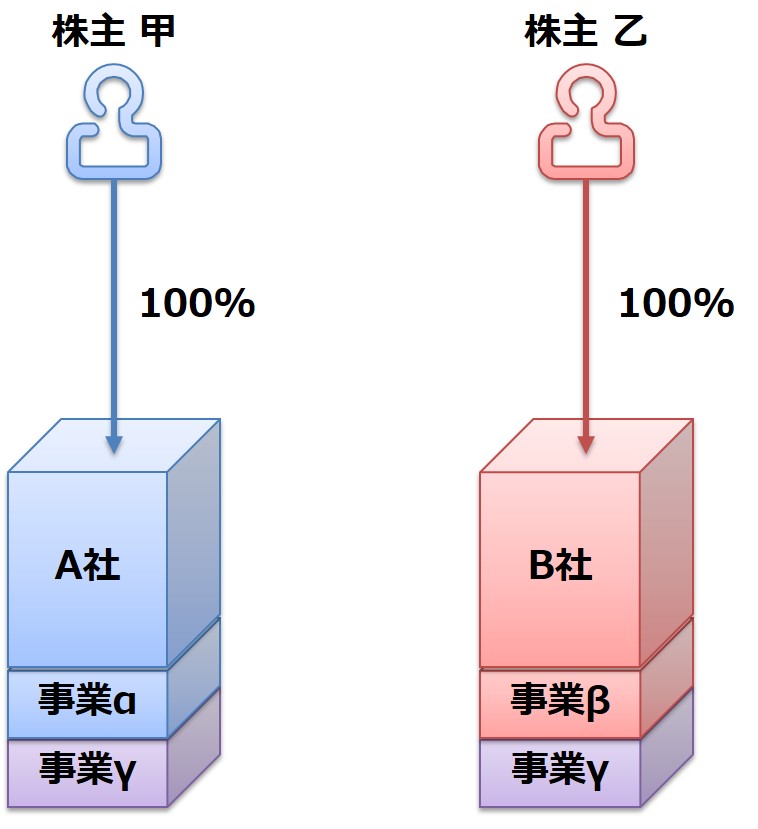

A社は株式の100%を株主甲に保有されており、主な事業は事業αと事業γの二つです。

また、B社は株式の100%を株主乙に保有されており、主な事業は事業βと事業γの二つです。

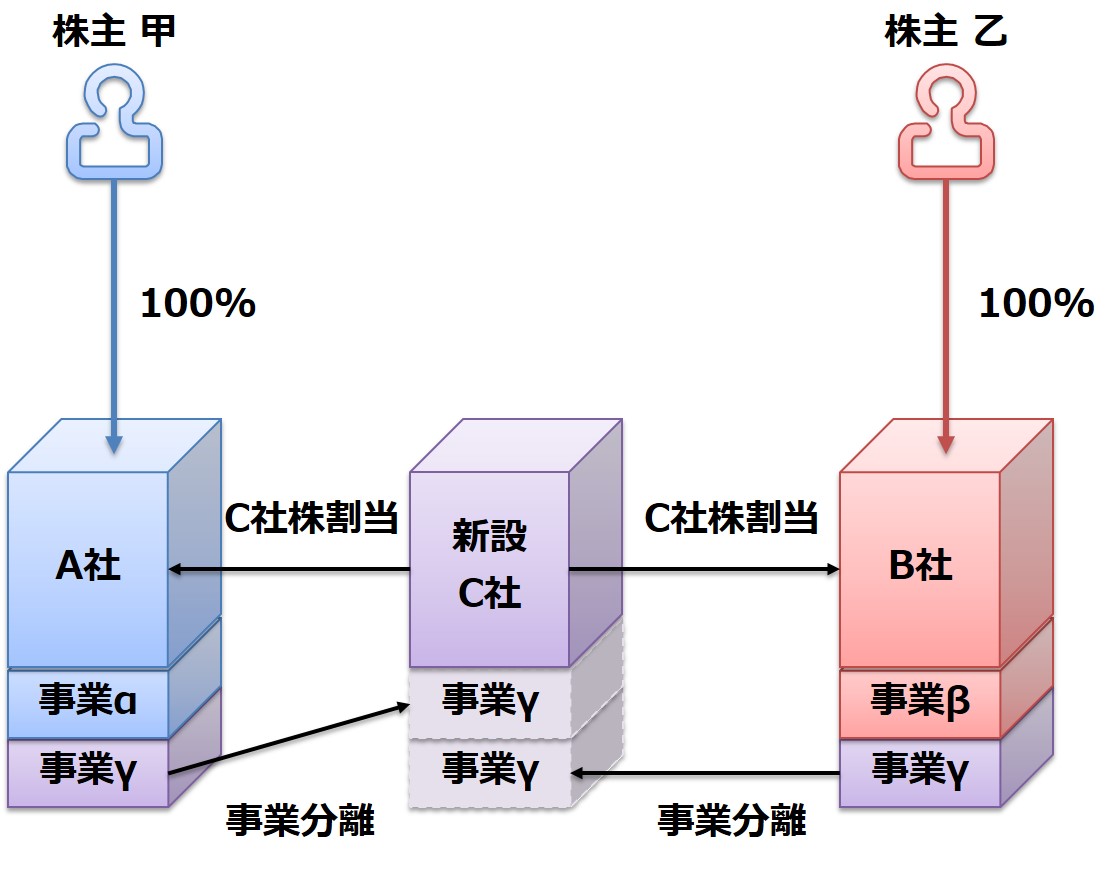

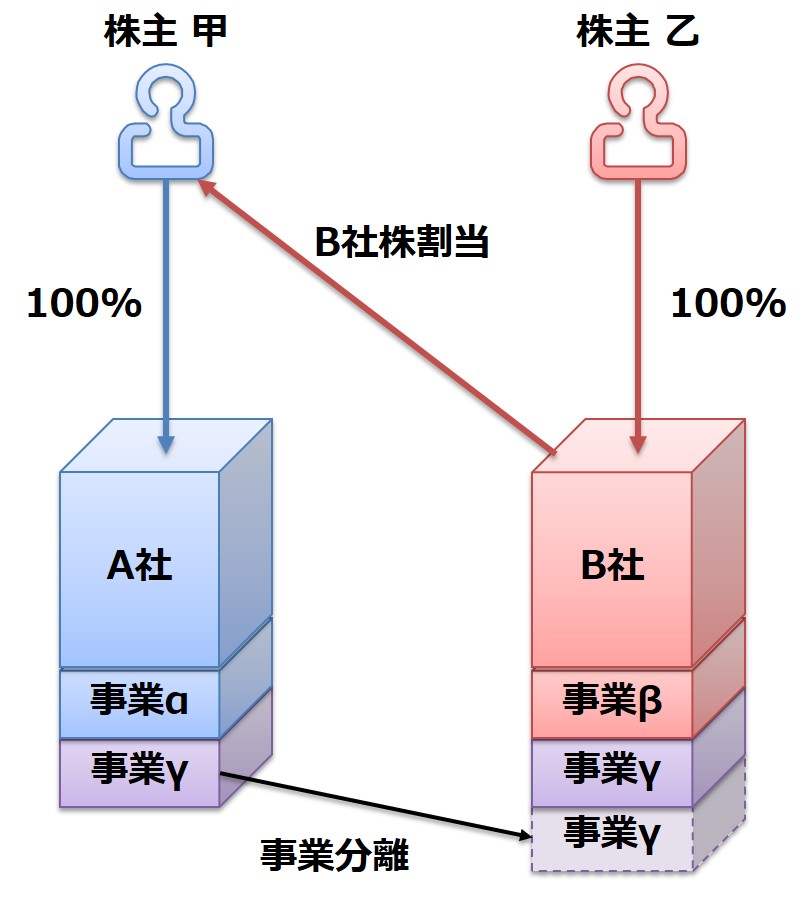

A社及びB社からそれぞれの事業γを分離させ、C社を設立します。

新設したC社からA社及びB社それぞれに対してC社株を割り当てます。

分割後

会社分割の結果、A社及びB社の傘下にC社が新設されました。

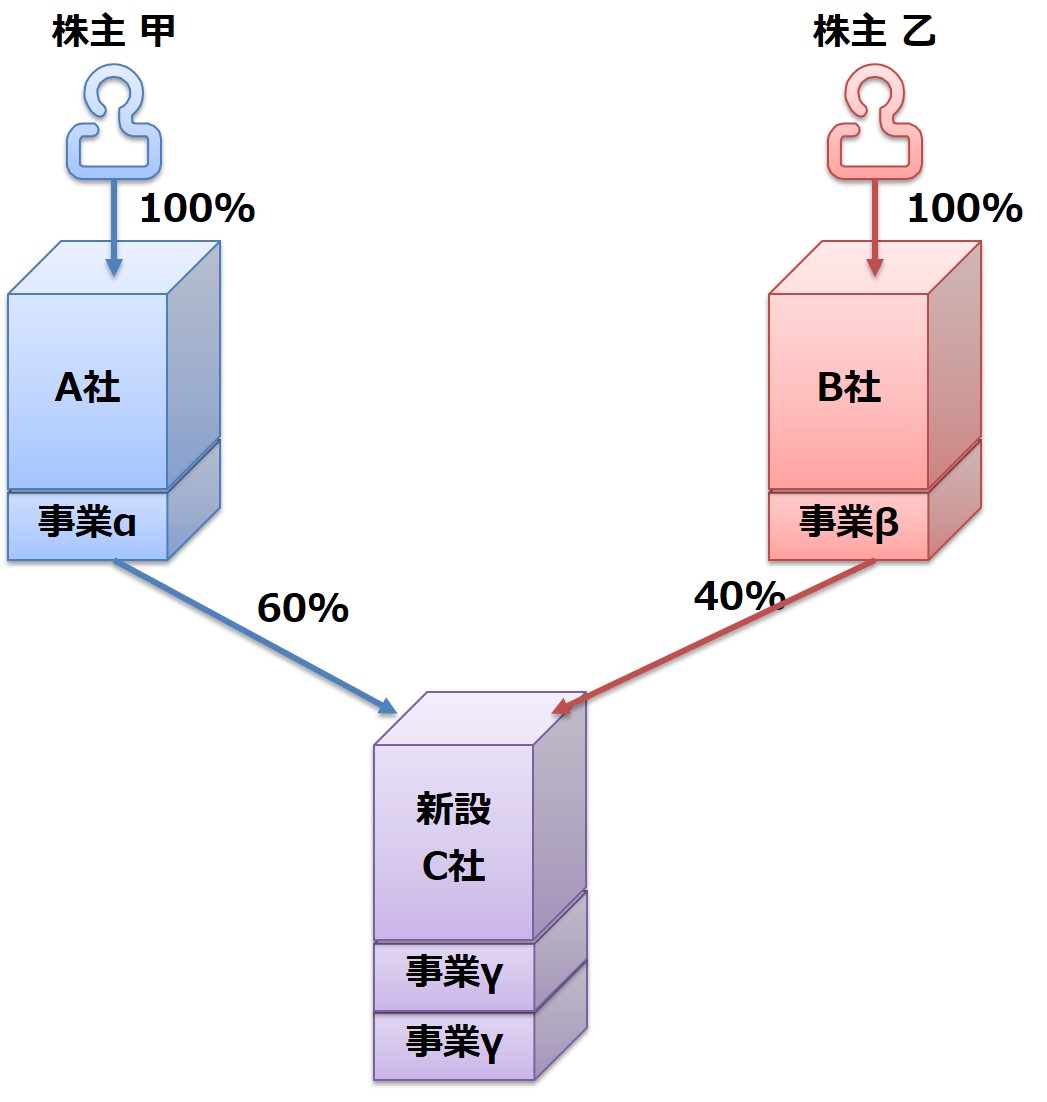

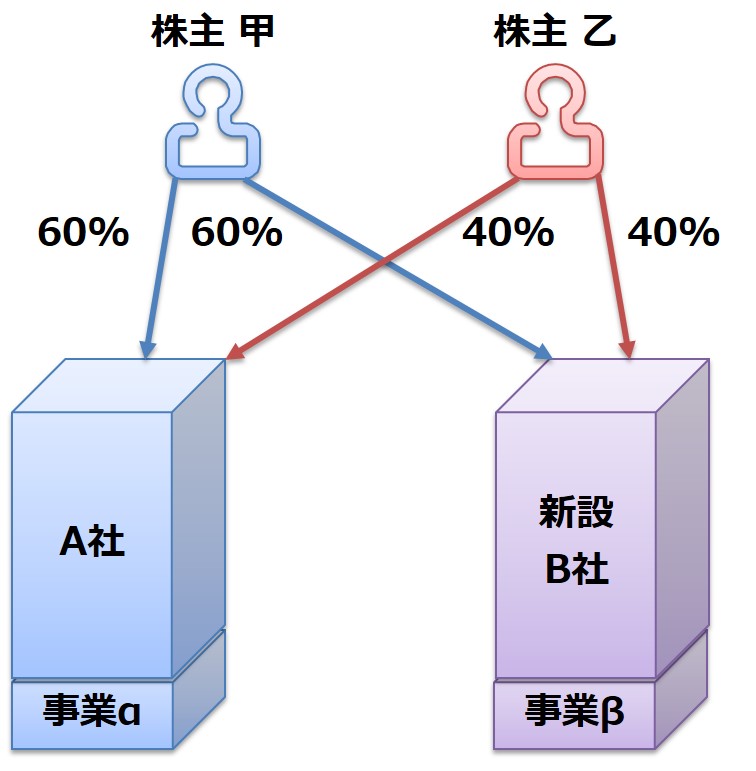

ここでのA社保有比率60%及びB社保有比率40%は分割計画書の中で定められた比率を用います。 - ③分割型単独新設分割

-

分割前

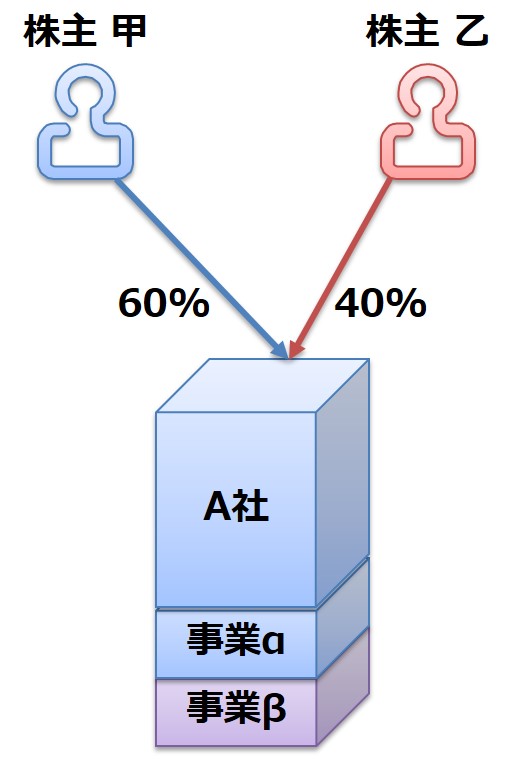

分割型単独新設分割

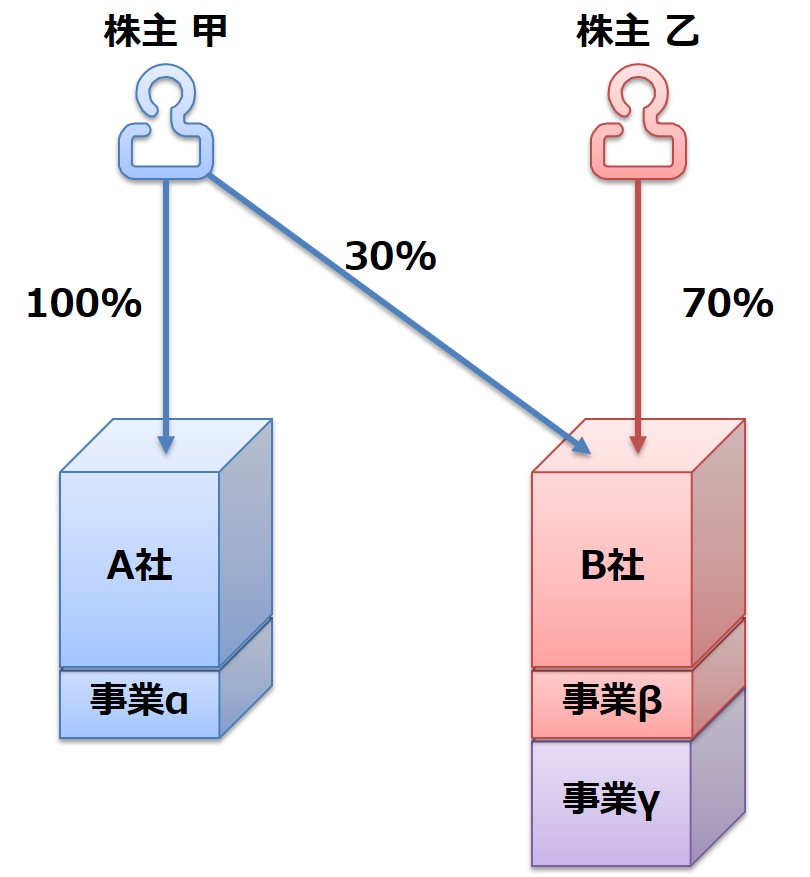

事業αと事業βを営むA社の株式を株主甲が60%、株主乙が40%保有しています。分割後

A社から事業βを分離し、B社を新設しました。

新設したB社の株式を株主甲と株主乙に割り当てます。

会社分割の結果、株主甲と株主乙がそれぞれA社とB社の株式を60%と40%で保有しています。 - ④分割型共同新設分割

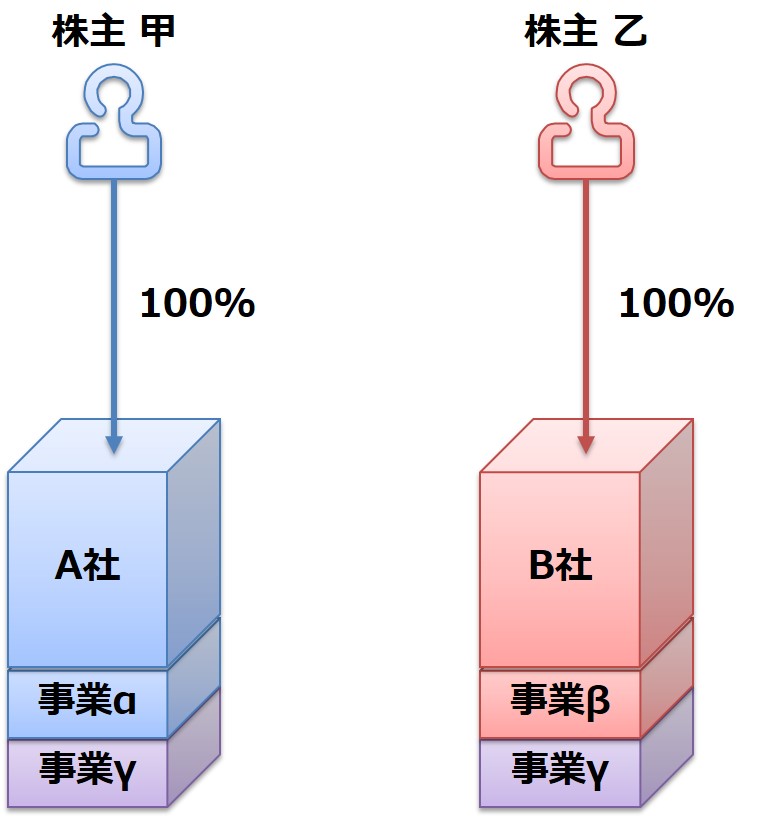

-

分割前

分割型共同新設分割

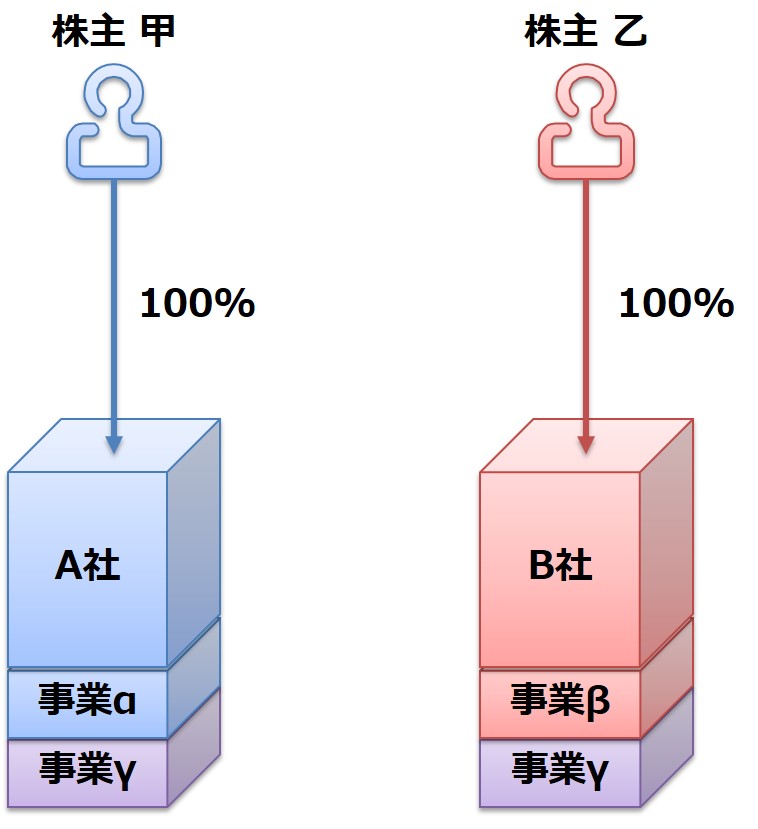

A社は事業αと事業γを営んでおり、株式は株主甲が100%保有しています。

B社は事業βと事業γを営んでおり、株式は株主乙が100%保有しています。

A社及びB社それぞれから事業γを分離し、C社を新たに設立します。

新設したC社からC社株式を株主甲と株主乙に割り当てます。

分割後

会社分割の結果、C社は株主甲と株主乙が共同支配する会社として設立されました。

- ⑤分社型吸収分割

-

分割前

分社型吸収分割

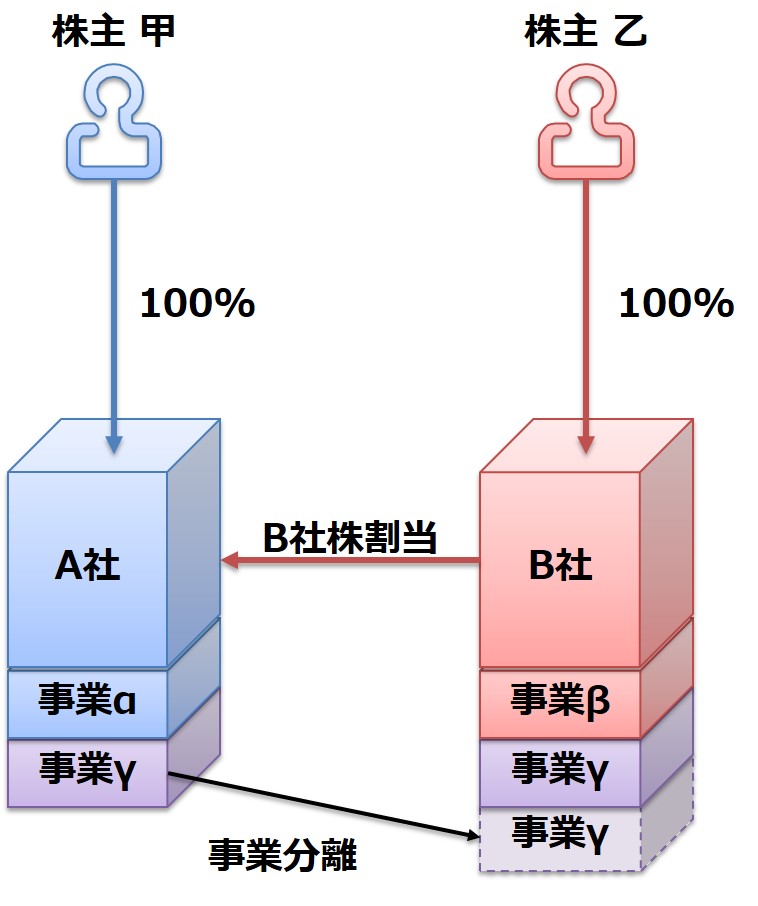

A社は事業αと事業γを営んでおり、株式は株主甲が100%保有しています。

B社は事業βと事業γを営んでおり、株式は株主乙が100%保有しています。分割後

A社から事業γを分離し、B社が事業γを吸収します。

また、B社からA社に対してB社株を割り当てます。

会社分割の結果、事業γはB社に集約されます。

また、A社がB社株式の一部を保有するため、株主乙のB社に対する持分割合が減少します。 - ⑥分割型吸収分割

-

分割前

分割型吸収分割

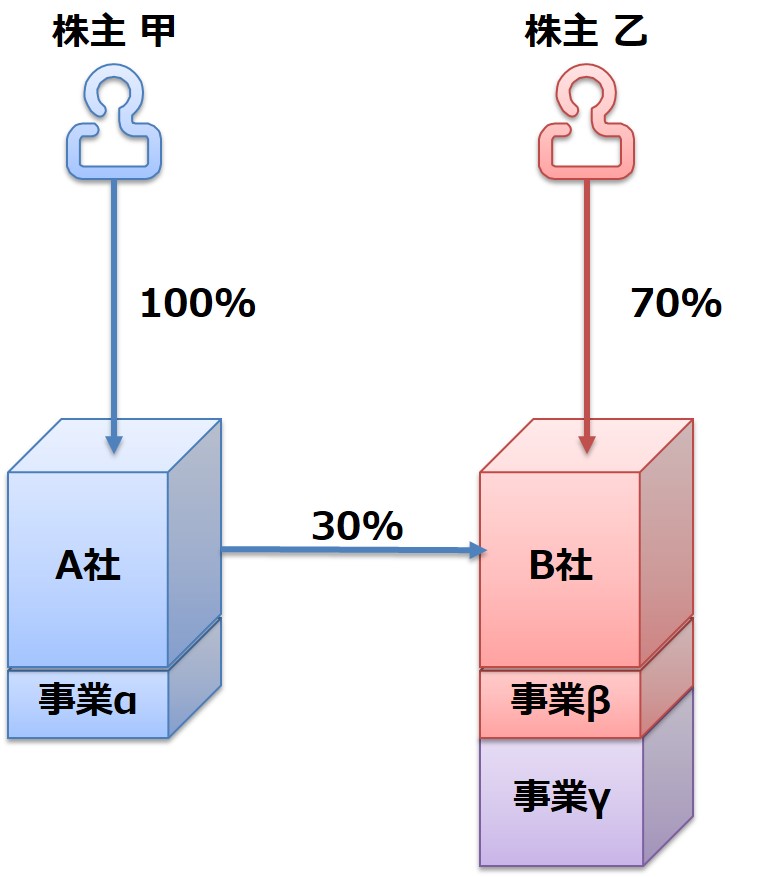

A社は事業αと事業γを営んでおり、株式は株主甲が100%保有しています。

B社は事業βと事業γを営んでおり、株式は株主乙が100%保有しています。分割後

A社から事業γを分離し、B社が事業γを吸収します。

また、B社から株主甲に対してB社株を割り当てます。

会社分割の結果、事業γはB社に集約されます。

また、株主甲がB社株式の一部を保有するため、株主乙のB社に対する持分割合が減少します。

3.会社法上の決まり

4.簡易分割制度

簡易分割制度は、一定の規模以下の会社分割を行う場合、分割会社又は承継会社に与える影響が軽微と考えられるため、株主総会の承認手続きを省略することができる制度です。

分割会社において、簡易分割制度を利用するためには、分割対象資産の帳簿価額が分割会社の総資産の20%以下である必要があります。

また、承継会社において、簡易分割制度を利用するためには、分割会社の株主への割当財産等の合計金額が純資産額の20%以下である必要があります。

なお、承継会社において、以下の場合には簡易分割制度を利用することができません。

- 分割差損が発生する場合

- 承継会社が譲渡制限株式会社であり、あkつ、割り当てる株式に譲渡制限が付されている場合

- 承継会社の株主のうち総株式数の6分の1超を有する株主が簡易分割に反対している場合

5.略式分割制度

略式分割制度は、90%以上の議決権を保有している子会社との会社分割の場合、ほぼ完全な支配関係があるため、子会社における株主総会手続を省略することができます。

なお、親会社は略式分割制度を適用することはできません。