限定承認とは?

限定承認

限定承認とは、相続財産のうちプラスの財産とマイナスの財産のいずれか多いか分からない場合、相続人が相続したプラスの財産を限度として債務を相続するものです。

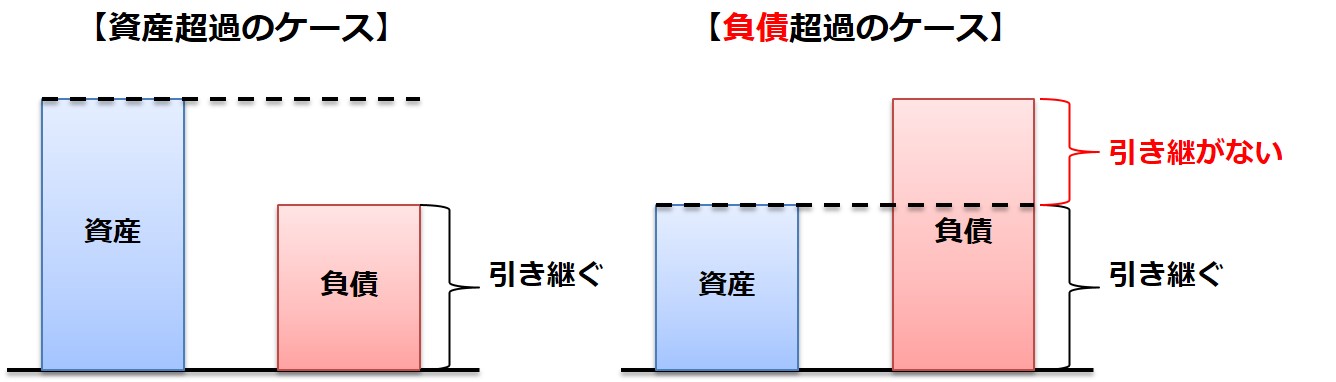

相続財産を調査した結果、純額の相続財産がプラスの場合は、負債を相続したうえでもプラスの財産が残ります。

反対に純額の相続財産がマイナスの場合は、相続した財産の範囲で負債を相続しますので、結果としてなにも相続しないこととなり、プラスの財産を超える負債は相続しなくて大丈夫です。

限定承認の手続

相続があったことを知った日から3箇月以内に相続人全員が共同して、家庭裁判所に限定承認申述書を提出しなければなりません。

相続が発生してから3箇月以内に相続人の範囲を確定し、プラスの財産とマイナスの財産を洗い出し、相続人同士で話し合わないと限定承認を行うことはできません。

限定承認の留意点

- 相続人のうち一人でも単純承認がいいと主張すると限定承認を行うことはできません。

- 相続財産の処分をしますと自動的に単純承認をしたことになってしまいます。

- 限定承認は一度行いますと、撤回することができません。

限定承認に伴う課税関係

所得税(準確定申告)

限定承認を行った場合、相続または遺贈された財産は、被相続人が時価(≠相続税評価額)で譲渡したものとして、譲渡所得税が課税されます。

被相続人はすでに亡くなっていますので、準確定申告として申告しなければなりません。

準確定申告の納税額は、相続税の計算において債務控除することができます。

相続税

限定承認を行って相続した財産については、通常通り相続税評価額で計算します。

上記の所得税と二重に計算されているように感じますが、準確定申告の納税額を債務控除しますので、重複しません。

また、限定承認を行う相続の場合、債務が多額にあるケースですので、相続税額が発生しないケースが多いです。

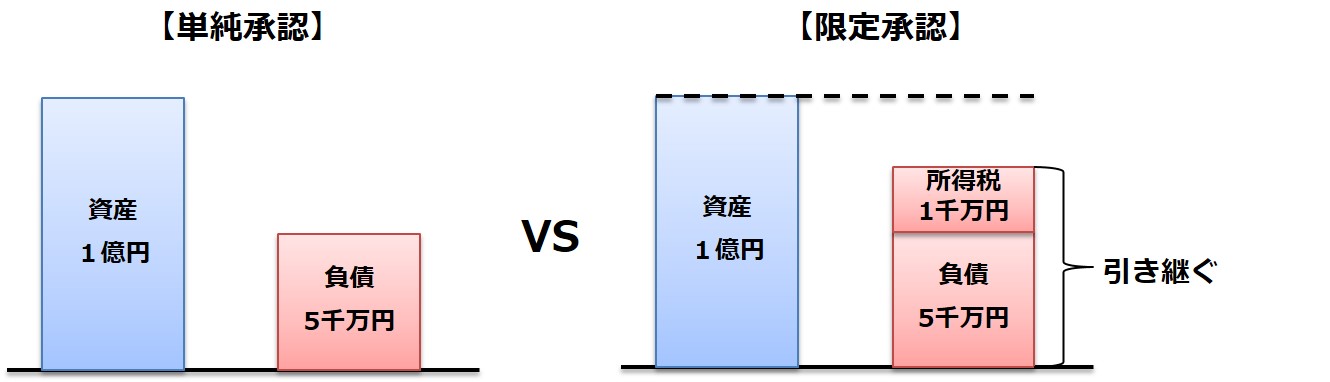

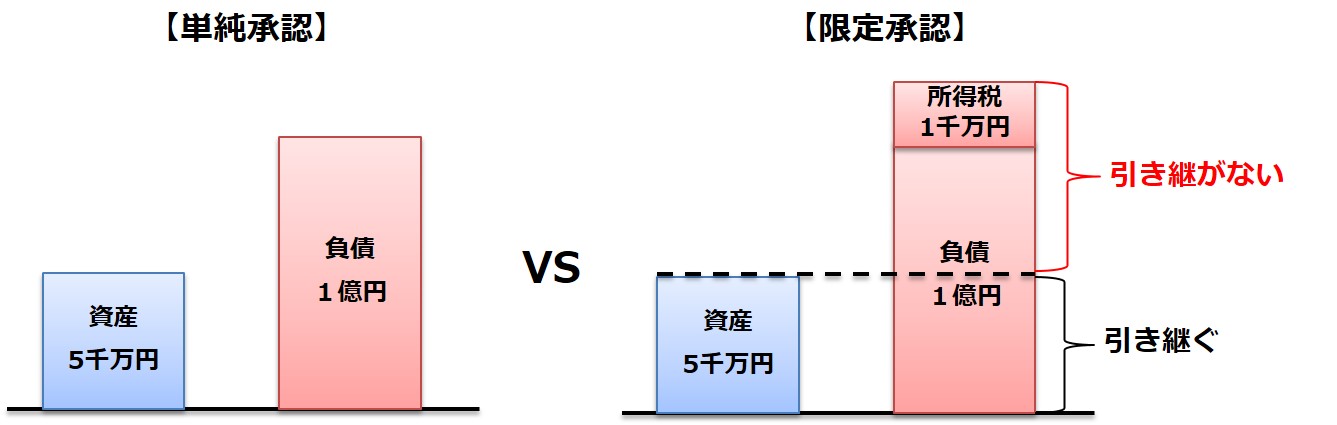

単純承認vs限定承認

限定承認が有利なケース

相続財産のうち、資産よりも負債が多い場合は限定承認の方が過大な負債を引き継がないため、有利です。

単純承認が有利なケース

相続財産のうち、負債よりも資産が多い場合は単純承認の方が所得税の負担がないため、有利です。