平成24年4月1日以後に取得した資産の減価償却限度額は?

1.平成24年4月1日以後に取得した資産の減価償却限度額

平成23年12月の税制改正により、平成24年4月1日以後に取得した減価償却資産について適用される定率法が定額法の償却率を2倍にした償却率、いわゆる200%定率法に変更となりました。

この変更により、定率法に関しては、平成19年4月1日~平成24年3月31日とその前後の期間で償却費の計算方法が異なることとなりました。

平成19年3月31日以前取得分の減価償却限度額及び平成19年4月1日~平成24年3月31日取得分の減価償却限度額についてはそれぞれのページをご参照ください。

2.通常の償却方法

基本的な計算方法は平成19年4月1日以降取得分と同じです。

2-1.定額法

2-2.200%定率法

ただし、上記の金額が償却保証額に満たなくなった年分以後は、改定取得価額×改定償却率で計算します。

言葉の定義は以下のとおりです。

「償却保証額」:減価償却資産の取得価額に耐用年数に応じた保証率を乗じて計算した金額です。

「既償却額」:前事業年度までに損金の額に算入された償却費の累積額です。

「改定取得価額」:調整前償却額が最初に償却保証額に満たなくなる事業年度の期首未償却残高です。

「改定償却率」:通常の償却費が償却保証額に満たなくなった年以後に改定取得価額に乗じる率です。

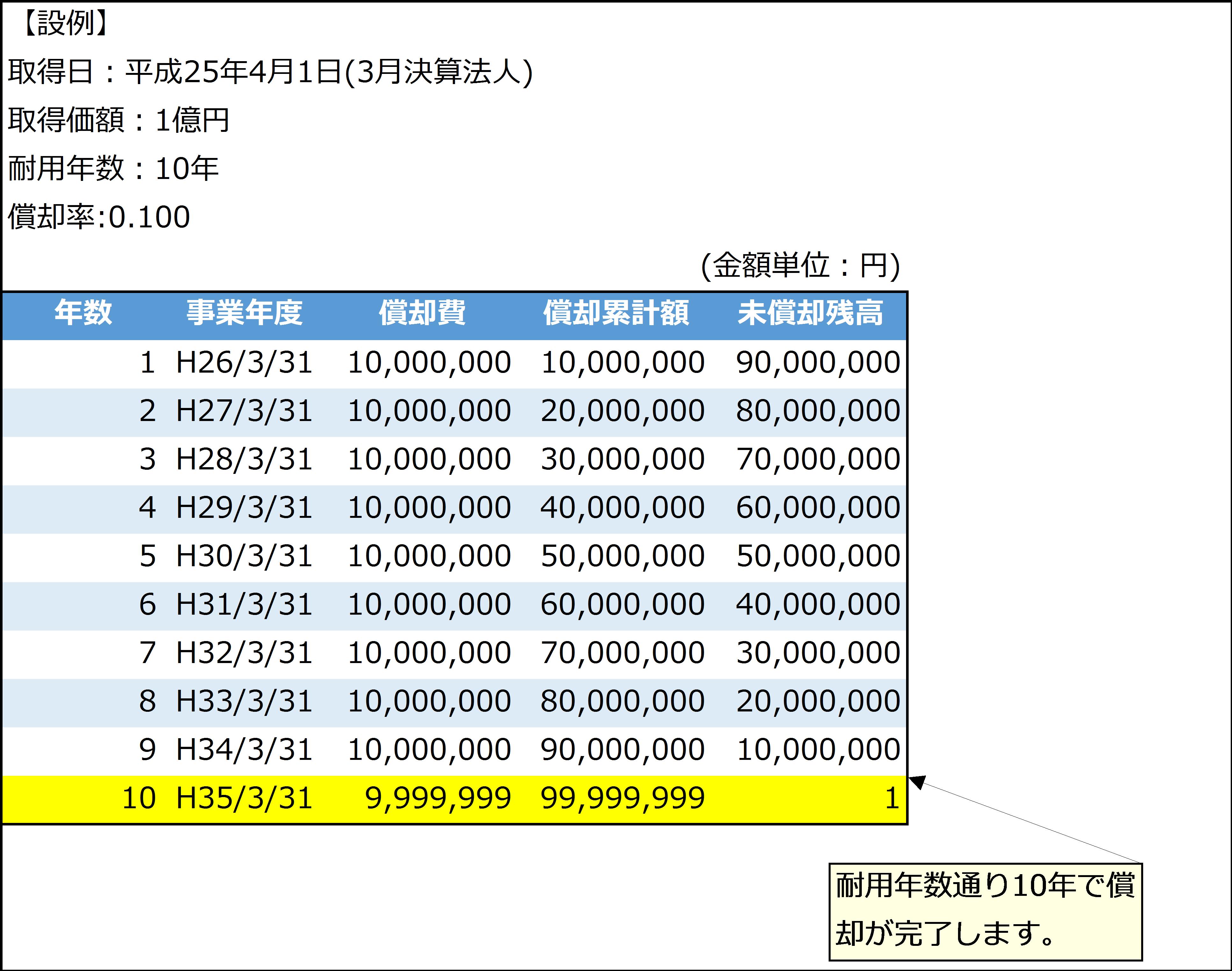

3.定額法の計算例

定額法の設例は以下のとおりです。

耐用年数10年できっちりと償却が完了します。

平成19年4月1日以後取得分と同じ処理でシンプルで分かりやすいですね。

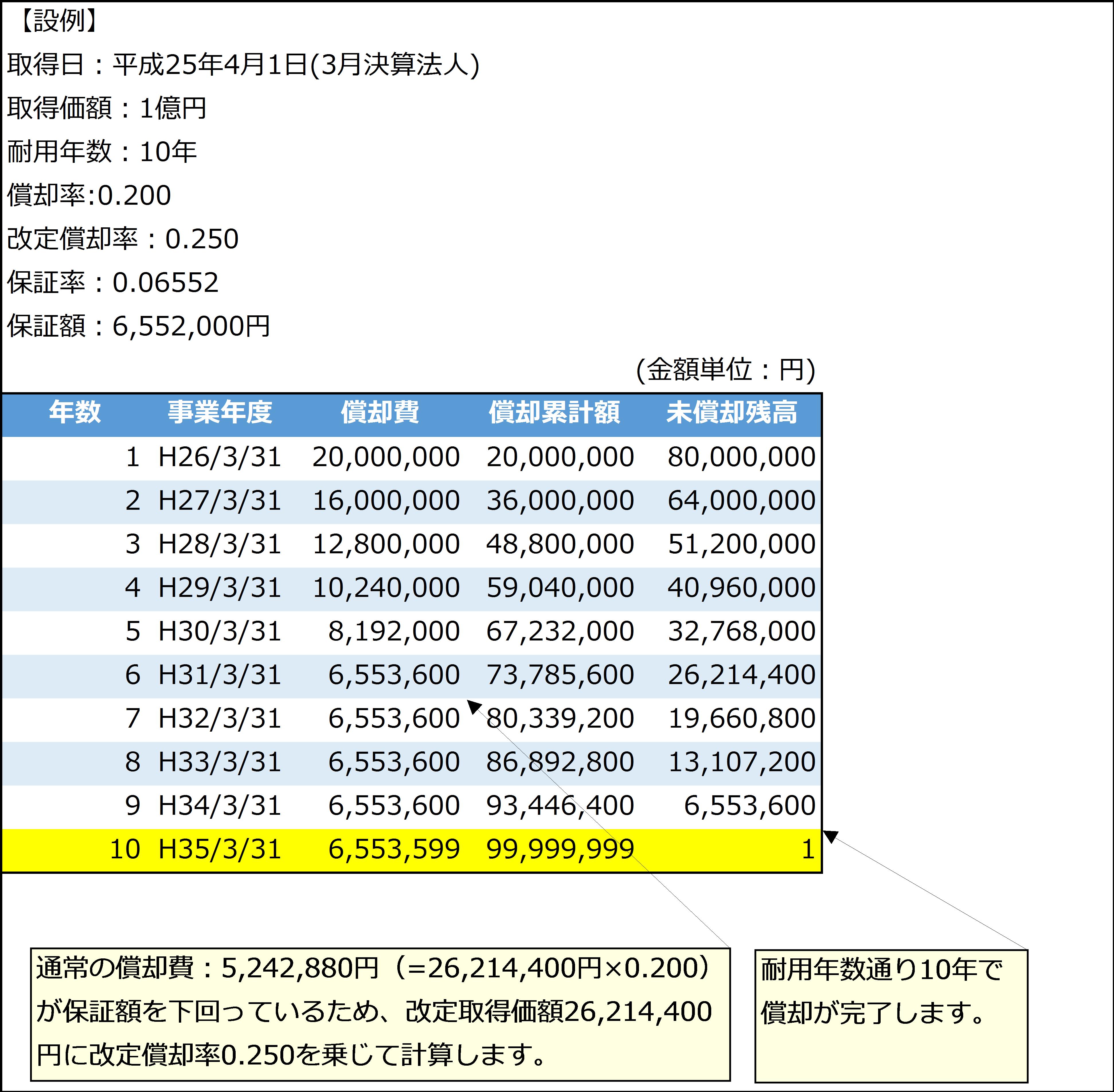

4.200%定率法の計算例

200%定率法の設例は以下のとおりです。

旧定率法と異なり、耐用年数10年できっちりと償却が完了します。

また、250%定率法よりなだらかに償却していきます。

下記の設例では7年目から改定取得価額 × 改定償却率で計算しますので、7~9年目は同じ金額となります。

定率法なのですが、耐用年数の終盤に近づきますと定額になります。

また、10年目は計算上、残存価額1円を残した6,553,599円を償却費とします。

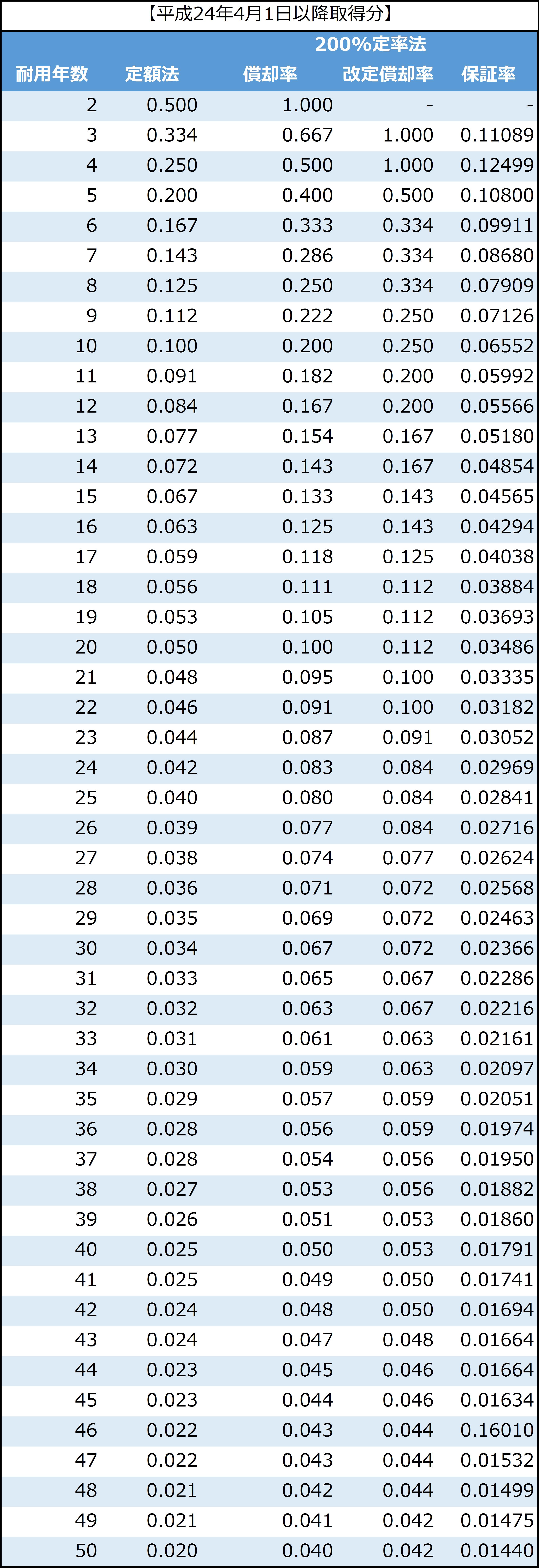

5.償却率表

定額法及び200%定率法の償却率は以下のとおりです。

定額法の償却率は平成19年4月1日以降取得分と同様です。