現物給与とは?

目次

1.現物給与

2.損金算入となる現物給与

3.現物給与の具体例

3-1.資産の贈与及び低廉譲渡等

3-2.賃貸料及び利息の補てん

3-3.私用経費

3-4.毎月負担する住宅の光熱費、家事使用人給料等

3-5.諸会費及び保険料

1.現物給与

2.損金算入となる現物給与

3.現物給与の具体例

3-1.資産の贈与及び低廉譲渡等

3-2.賃貸料及び利息の補てん

3-3.私用経費

3-4.毎月負担する住宅の光熱費、家事使用人給料等

3-5.諸会費及び保険料

1.現物給与

現物給与とは、金銭の支給を伴わないが、実質的に給与を支給したと同様の経済的効果をもたらすものをいいます。

ただし、明らかに株主等の地位に基づいて取得したと認められるもの及び病気見舞、災害見舞等のような純然たる贈与と認められるものは除きます。

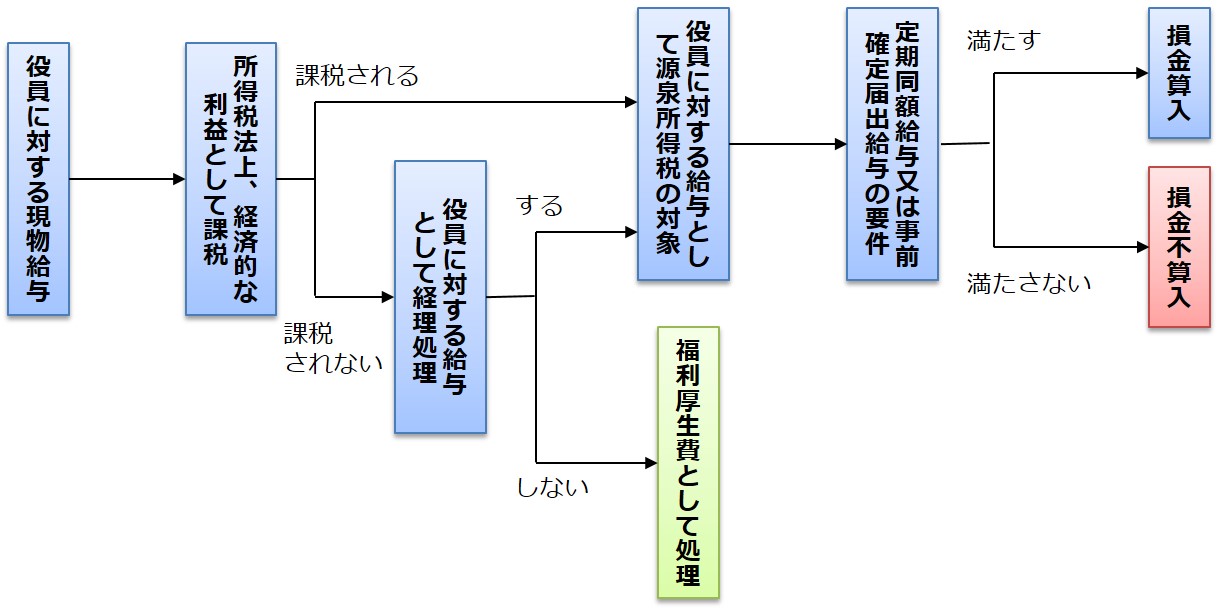

2.損金算入となる現物給与

法人が役員等に対し現物給与を行った場合、それが所得税法上経済的な利益として課税されないものであり、かつ、当該法人がその役員等に対する給与として経理しなかった場合は給与として取り扱いません。

この関係を整理すると下図のようになります。

3.現物給与の具体例

3-1.資産の贈与及び低廉譲渡等

- 役員等に対して物品その他の資産を贈与した場合におけるその資産の価額に相当する金額

- 役員等に対して所有資産を低い価額で譲渡した場合におけるその資産の価額と譲渡価額との差額に相当する金額

- 役員等に対して無償又は低い対価で②-1及び②-2に掲げるもの以外の用役の提供をした場合における通常その用役の対価として収入すべき金額と実際に収入した対価の額との差額に相当する金額

ただし、上記金額が毎月おおむね一定である必要があります。

3-2.賃貸料及び利息の補てん

- 役員等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合における通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

- 役員等に対して金銭を無償又は通常の利率よりも低い利率で貸し付けた場合における通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額に相当する金額

ただし、上記金額のうち毎月著しく変動するものは除きます。

3-3.私用経費

- 役員等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの

ただし、毎月定額により支給される渡切交際費に係るものに限ります。

3-4.毎月負担する住宅の光熱費、家事使用人給料等

- 役員等のために個人的費用を負担した場合におけるその費用の額に相当する金額

ただし、その額が毎月著しく変動するものは除きます。

3-5.諸会費及び保険料

- 役員等が社交団体等の会員となるため又は会員となっているために要する当該社交団体の入会金、経常会費その他当該社交団体の運営のために要する費用で当該役員等の負担すべきものを法人が負担した場合におけるその負担した費用の額に相当する金額

- 法人が役員等を被保険者及び保険金受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合におけるその負担した保険料の額に相当する金額

ただし、経常的に負担するものに限ります。