棚卸資産の評価基準・評価方法とは?

目次

1.棚卸資産の評価基準

2.正味売却価額

3.正味売却価額の例外

3-1.売却市場において市場価格が観察できないとき

3-2.営業循環過程から外れた滞留又は処分見込等の棚卸資産

3-3.製造業における原材料等

3-4.複数の売価がある場合

4.棚卸資産の評価方法

4-1.個別法

4-2.先入先出法

4-3.平均原価法

4-4.売価還元法

1.棚卸資産の評価基準

2.正味売却価額

3.正味売却価額の例外

3-1.売却市場において市場価格が観察できないとき

3-2.営業循環過程から外れた滞留又は処分見込等の棚卸資産

3-3.製造業における原材料等

3-4.複数の売価がある場合

4.棚卸資産の評価方法

4-1.個別法

4-2.先入先出法

4-3.平均原価法

4-4.売価還元法

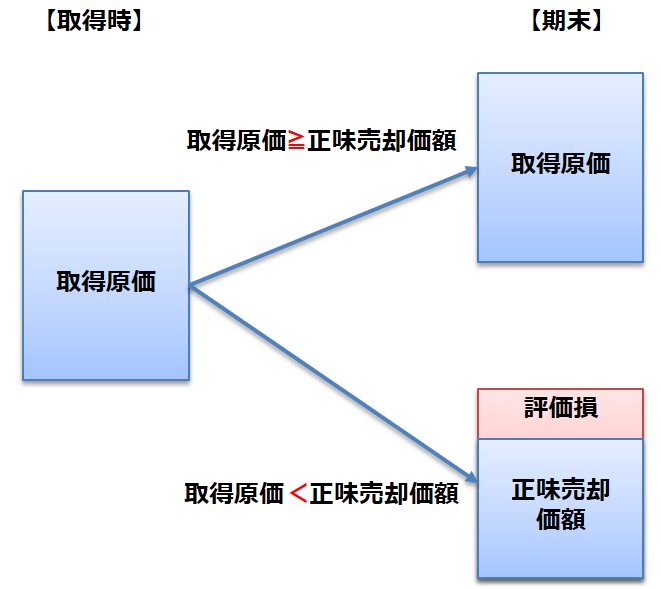

棚卸資産の評価基準

通常の販売目的で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とします。

通常の販売目的で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とします。正味売却価額

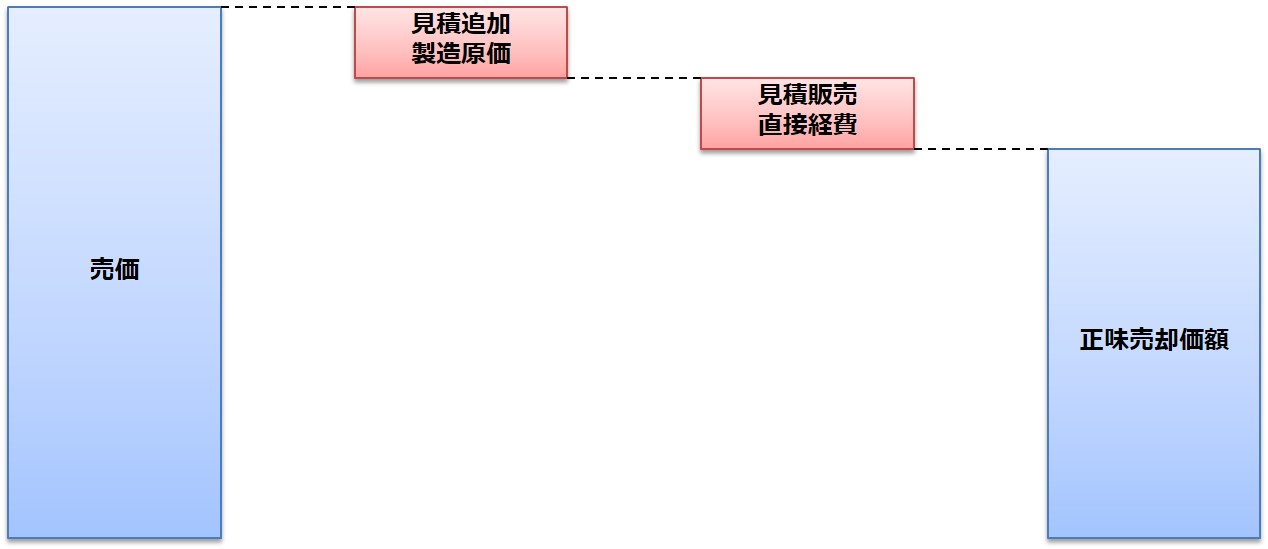

正味売却価額とは、売価(売却市場の時価)から見積追加製造原価及び見積販売直接経費を控除したものをいいます。

時価とは、公正な評価額をいい、市場価格に基づく価額をいいます。

時価とは、公正な評価額をいい、市場価格に基づく価額をいいます。

正味売却価額の例外

売却市場において市場価格が観察できないとき

期末前後での販売実績に基づく価額や契約により取り決められた一定の売価など、合理的に算定された価額を売価とします。

営業循環過程から外れた滞留又は処分見込等の棚卸資産

合理的に算定された価額によることが困難な場合、次のような方法により収益性の低下の事実を適切に反映するよう処理します。

(1) 帳簿価額を処分見込価額まで切り下げる方法

(2) 一定の回転期間を超える場合、規則的に帳簿価額を切り下げる方法

製造業における原材料等

再調達原価の方が把握しやすく、正味売却価額が当該再調達原価に歩調を合わせて動くと想定される場合には、継続して適用することを条件として、再調達原価によることができます。

なお、再調達原価とは、購買市場の時価に購入に付随する費用を加算したものをいいます。

複数の売価がある場合

実際に販売できると見込まれる売価を用いて正味売却価額を算定します。また、複数の売価で販売できる場合には、それぞれの売価での販売比率に基づいた加重平均売価を用いて正味売却価額を算定します。

棚卸資産の評価方法

個別法

取得原価の異なる棚卸資産を区別して記録し、その個々の実際原価によって期末棚卸資産の価額を算定する方法です。

取得原価の異なる棚卸資産を区別して記録し、その個々の実際原価によって期末棚卸資産の価額を算定する方法です。先入先出法

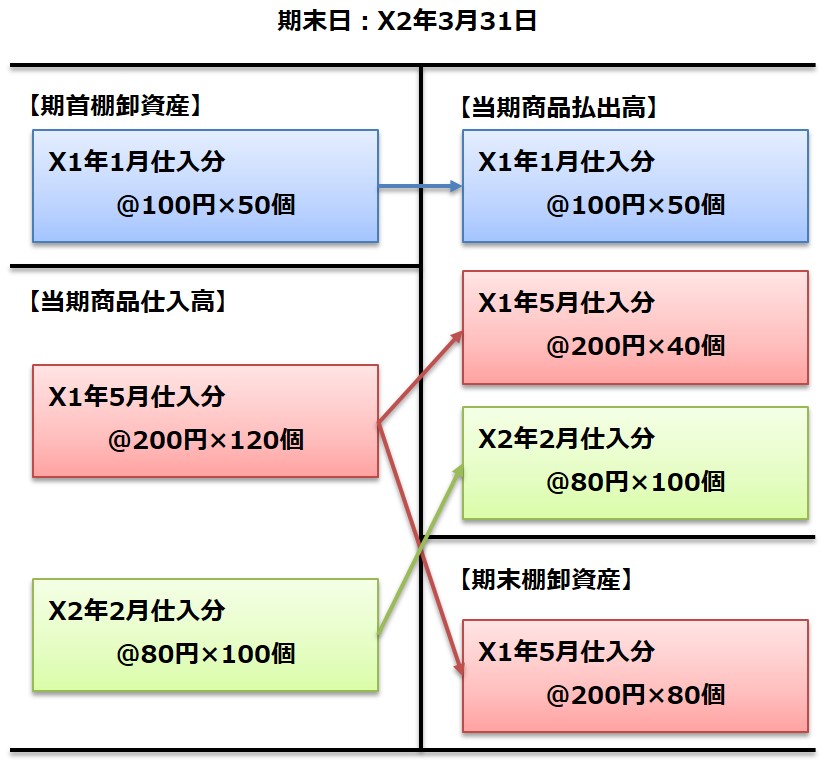

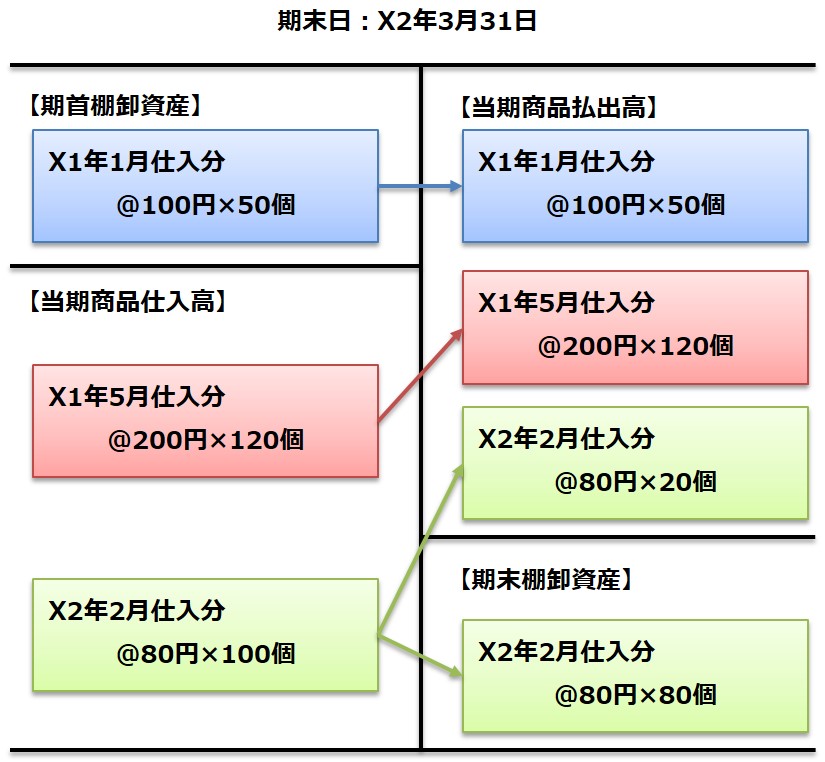

最も古く取得されたものから順次払出しが行われ、期末棚卸資産は最も新しく取得されたものからなるとみなして期末棚卸資産の価額を算定する方法です。

最も古く取得されたものから順次払出しが行われ、期末棚卸資産は最も新しく取得されたものからなるとみなして期末棚卸資産の価額を算定する方法です。平均原価法

取得した棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法です。

取得した棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法です。売価還元法

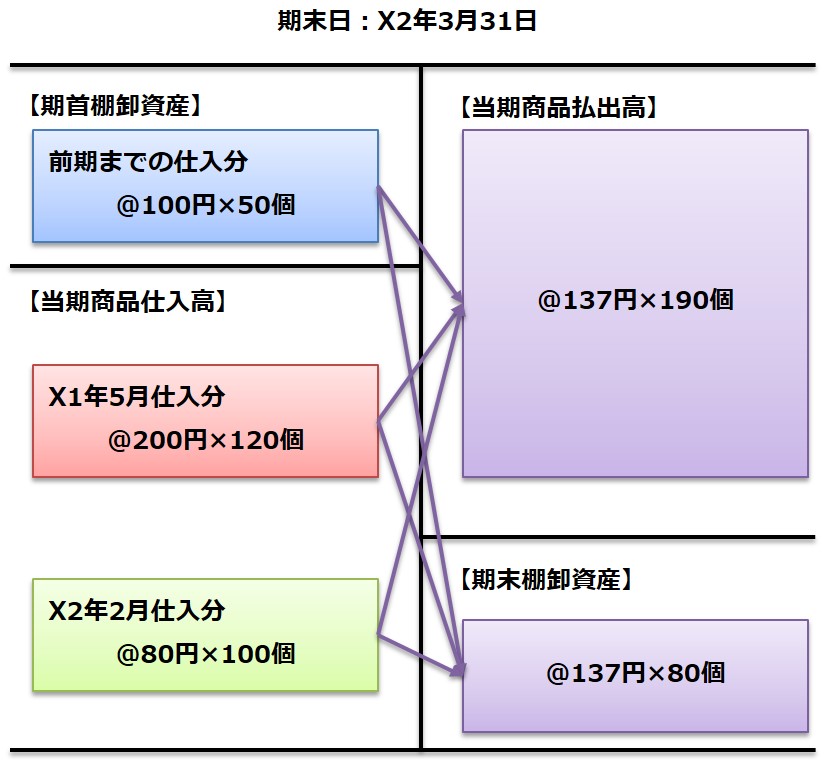

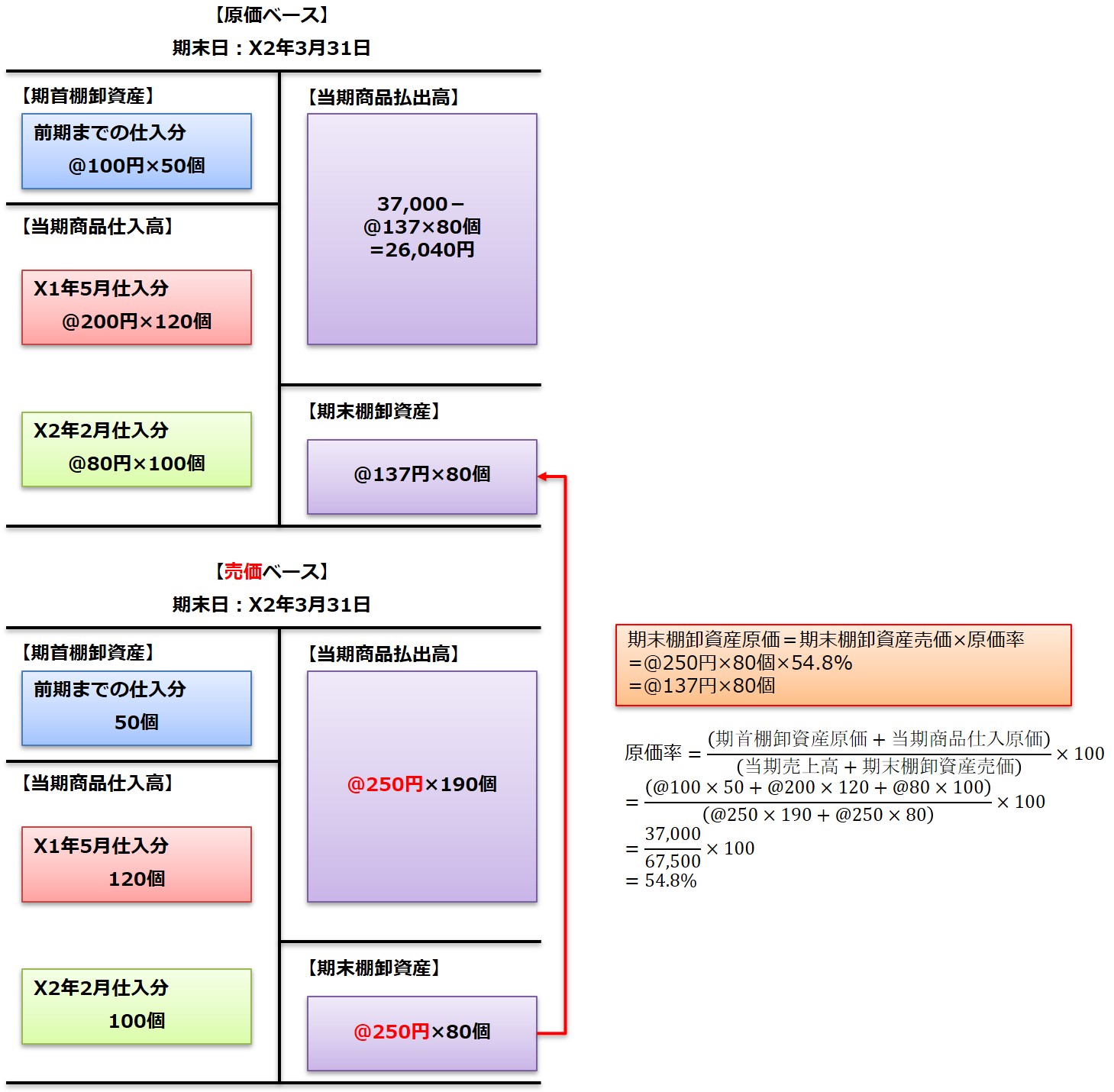

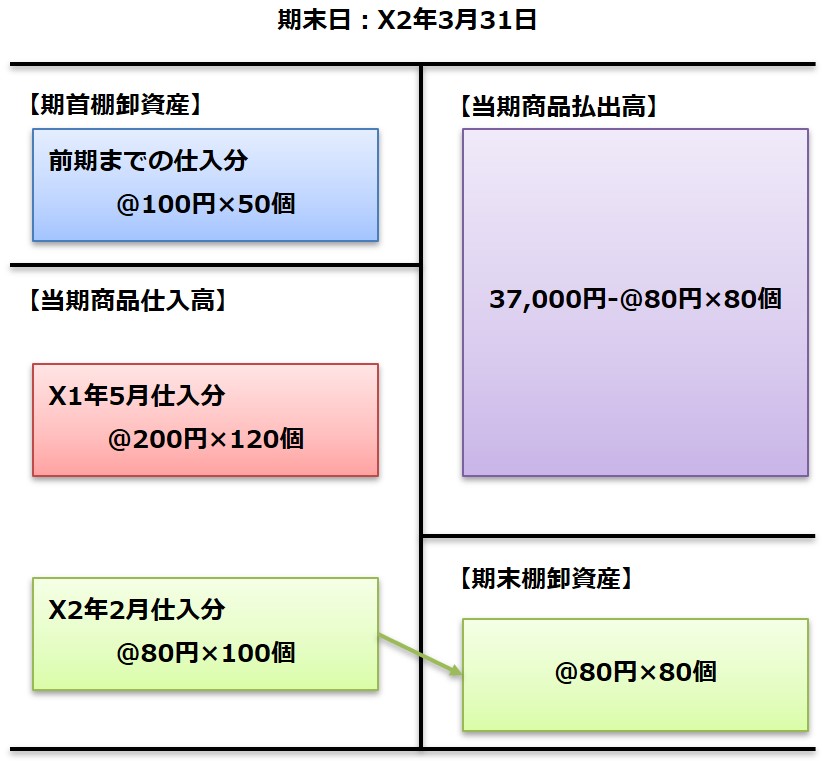

値入率等の類似性に基づく棚卸資産のグループごとの期末の売価合計額に、原価率を乗じて求めた金額を期末棚卸資産の価額とする方法です。

最終仕入原価法

事業年度の最終の仕入価格、つまり決算日に最も近い仕入価格を1単位あたりの取得原価とし、すべての期末棚卸資産を評価する方法です。非常に簡便な方法であり、税法において棚卸資産の法定評価方法として定められています。

一方、会計基準では棚卸資産の評価方法として定められていません。なぜなら最終仕入原価法を使うと棚卸資産の一部は実際の取得原価で評価されるものの、それ以外の部分は期末の時価に近い価額で評価されるため、時価の変動が激しい場合、棚卸資産及び売上原価を適切に算出できないからです。