固定資産の減損会計とは?

固定資産の減損会計

減損会計とは、資産の収益性の低下により投資額の回収が見込めなくなった固定資産について、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理です。

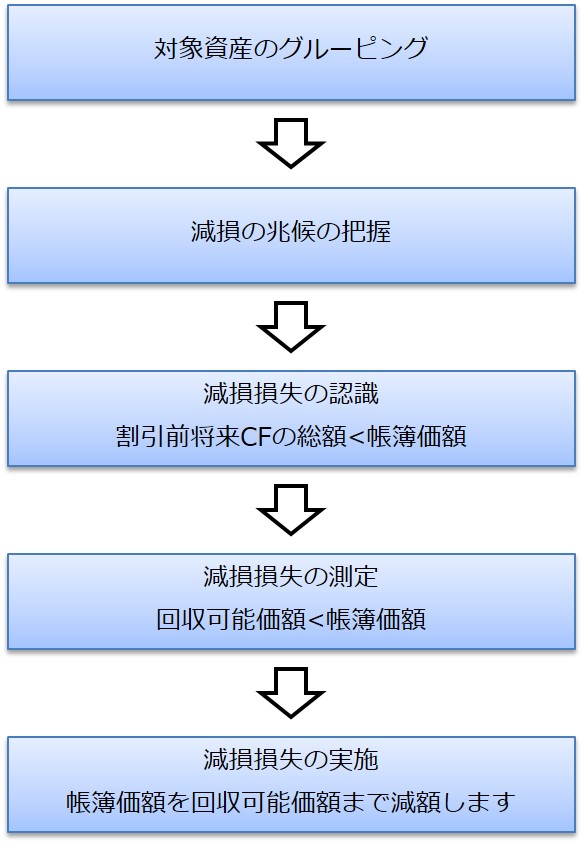

減損会計の全体像は以下のとおりです。

減損会計の対象

減損会計の対象は貸借対照表上、固定資産(有形固定資産、無形固定資産、投資その他の資産)に分類される資産です。

ただし、他の基準に減損処理に関する規定がある場合等は対象資産から除かれます。

- 「金融商品に関する会計基準」における金融資産

- 「税効果会計に係る会計基準」における繰延税金資産

- 「研究開発費等に係る会計基準」において無形固定資産として計上されている市場販売目的のソフトウェア

- 「退職給付に関する会計基準」における退職給付に係る資産

- 長期前払利息など財務活動から生ずる損益に関する経過勘定項目

中小企業会計指針における減損会計

減損会計は上記のように、対象となる固定資産に対して複雑な手続きを経て、減損損失を計上します。

しかし、中小企業にこの減損会計基準をそのまま適用することは、実務上困難です。

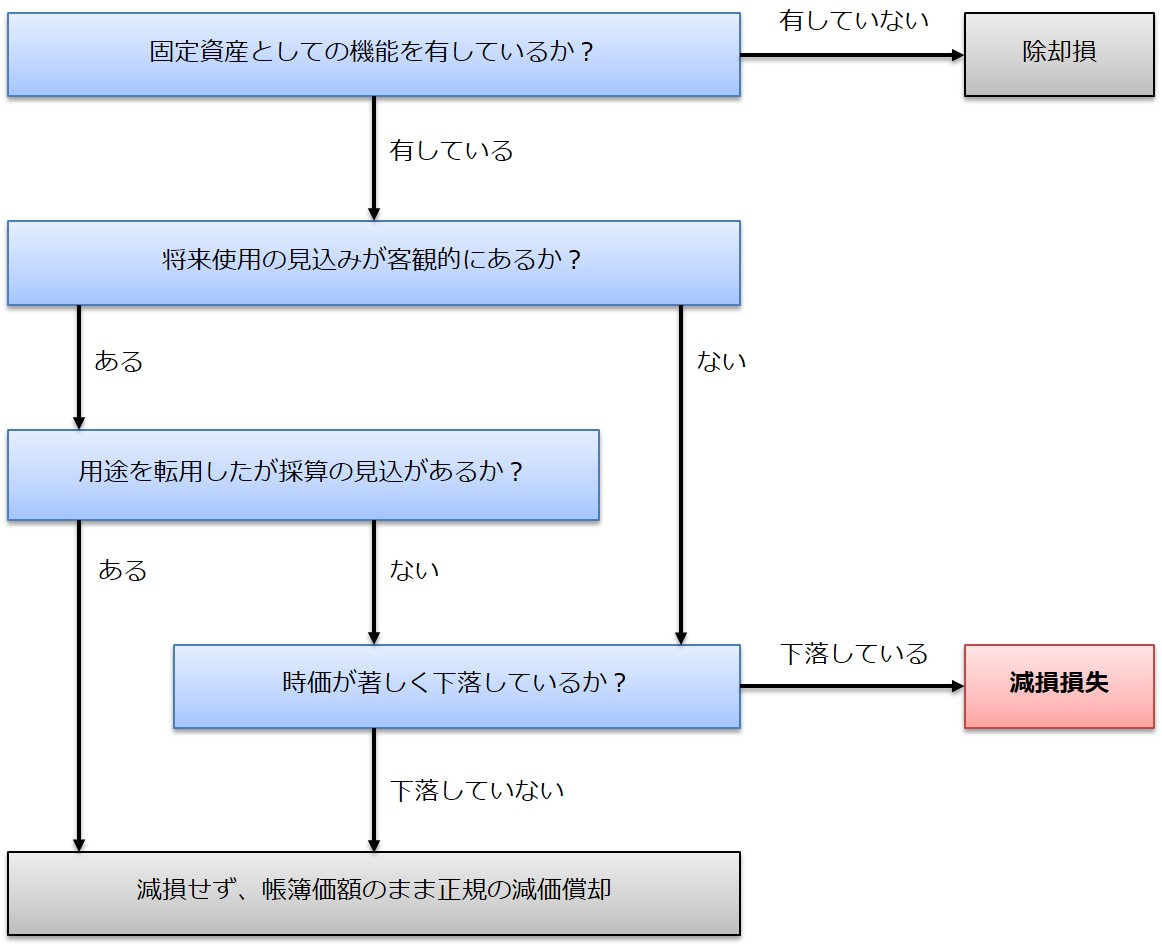

そこで、中小企業会計指針において、資産の使用状況に大幅な変更があった場合に、減損の可能性について検討します。

具体的には、固定資産としての機能を有していても次のいずれかに該当し、かつ、時価が著しく下落している場合には減損損失を認識します。

- 将来使用の見込みが客観的にないこと

資産が相当期間遊休状態にあれば、通常、将来使用の見込みがないことと判断されます - 固定資産の用途を転用したが採算が見込めないこと

上記をフローチャートにしますと次のとおりです。

なお、固定資産の減損損失累計額は、減価償却累計額に準じて表示します。