定期同額給与とは?

1.定期同額給与

定期同額給与とは、その支給時期が1月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるものです。

または、定期給与で次に掲げる改定がされた場合における当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるものです。(法人税法施行令第69条1項1号)

ロ 当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情によりされたこれらの役員に係る定期給与の額の改定

ハ 当該事業年度において当該内国法人の経営の状況が著しく悪化したことその他これに類する理由によりされた定期給与の額の改定

ニ 継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

3月決算の法人でイメージしますと下のとおりです。

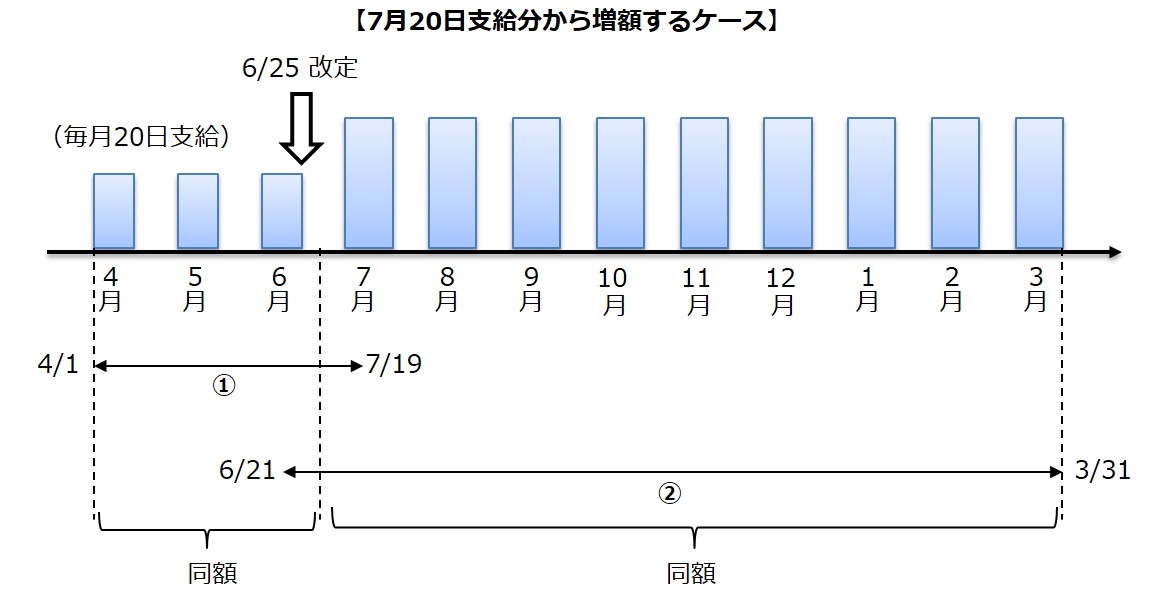

2.株主総会の翌月分から増額したケース

定期給与を株主総会の翌月から増額した場合はどうなるのでしょうか。

例えば、3月決算の法人がX1年6月25日に適時株主総会を開催し、役員報酬(毎月20日支給)を7月分から増額することとした場合のイメージは下記のとおりです。

4月から6月までの支給額又は7月から翌年3月までの支給額が同額である場合には、「改定前後の各支給時期における支給額が同額であるもの」という要件を満たし、それぞれが定期同額給与に該当します。

① 当該事業年度開始の日(4月1日)から給与改定後の最初の支給時期の前日(7月19日)までの間の各支給時期⇒4月20日、5月20日、6月20日

② 給与改定前の最後の支給時期の翌日(6月21日)から当該事業年度終了の日(3月31日)までの間の各支給時期⇒7月20日、8月20日、・・・、3月20日

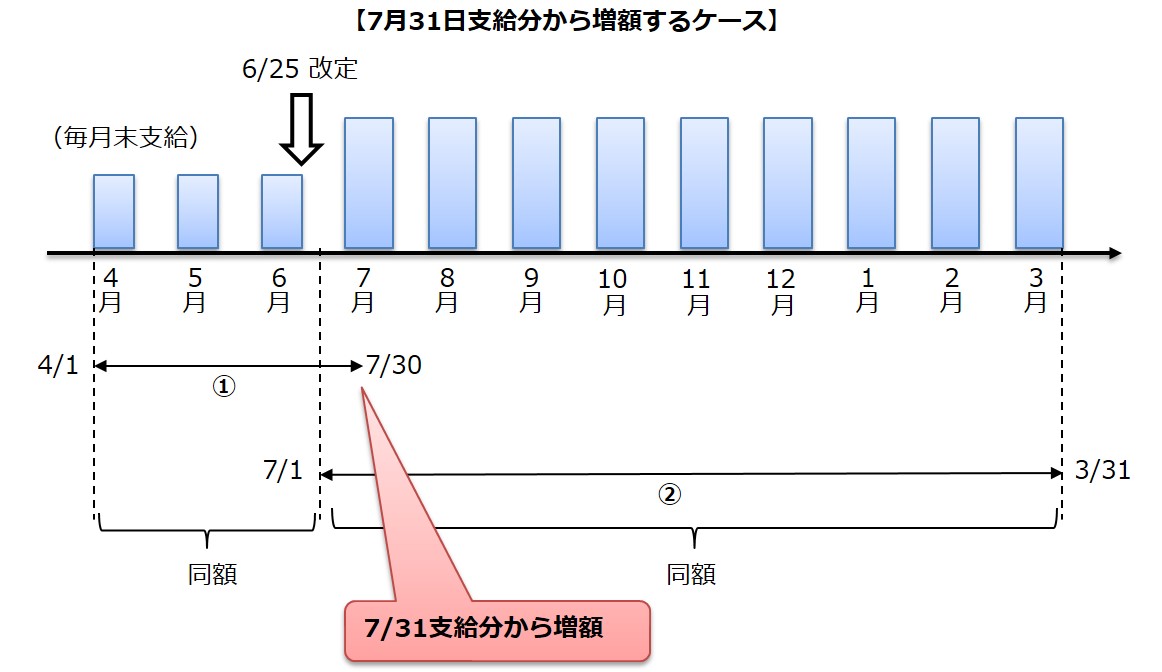

3.7月31日支給分から増額するケース

役員報酬の支給日が毎月末日で、6月25日の株主総会で7月支給分から増額改定する場合のイメージは以下のとおりです。

役員の職務執行期間は、一般に定時株主総会の開催日から翌年の定時株主総会の開催日までの期間であると解され、定時株主総会における定期給与の額の改定は、その定時株主総会の開催日から開始する新たな職務執行期間に係る給与の額を定めるものであると考えられます。

そのため、次の①又は②に掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当することとなります。

① 当該事業年度開始の日(4月1日)から給与改定後の最初の支給時期の前日(7月30日)までの間の各支給時期⇒4月30日、5月31日、6月30日

② 給与改定前の最後の支給時期の翌日(7月1日)から当該事業年度終了の日(3月31日)までの間の各支給時期⇒7月31日、8月31日、・・・、3月31日

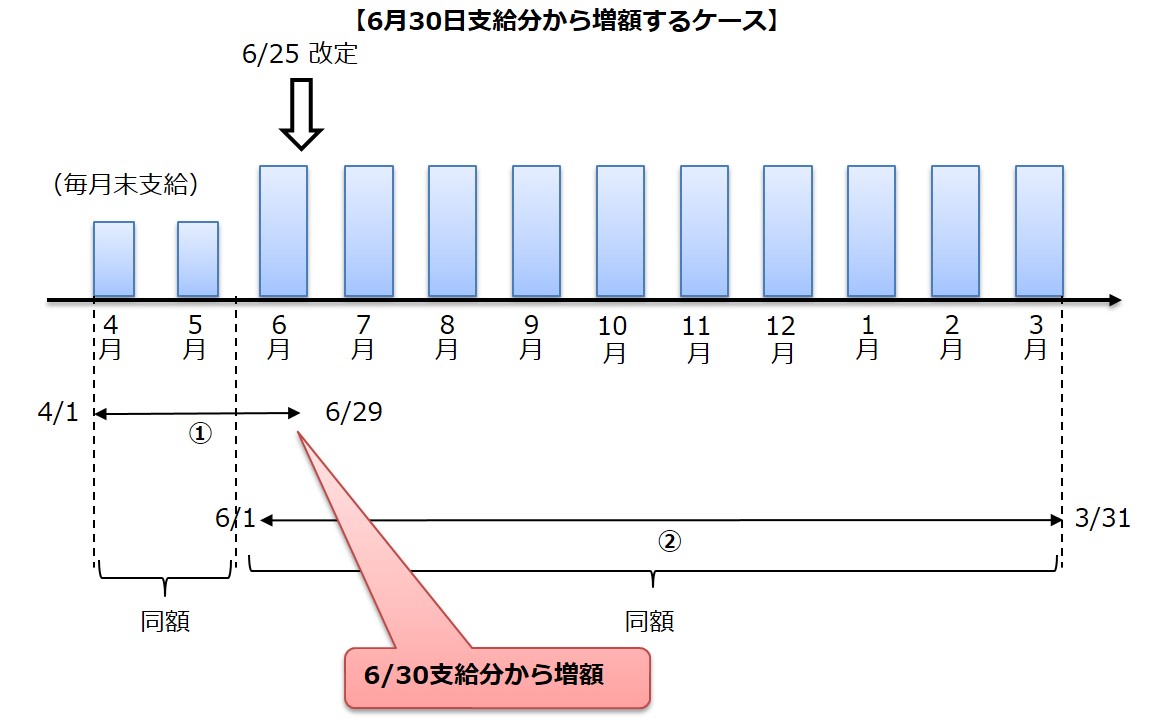

4.6月30日支給分から増額するケース

役員報酬の支給日が毎月末日で、6月25日の株主総会で6月支給分から増額改定する場合のイメージは以下のとおりです。

このとき、次の①又は②に掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当することとなります。

① 当該事業年度開始の日(4月1日)から給与改定後の最初の支給時期の前日(6月29日)までの間の各支給時期⇒4月30日、5月31日

② 給与改定前の最後の支給時期の翌日(6月1日)から当該事業年度終了の日(3月31日)までの間の各支給時期⇒6月30日、7月31日、・・・、3月31日